Otoczenie prawno-gospodarcze definiuje żywot człowieka tak samo mocno jak kulturowe. Pewne trendy zmian poprzez kryzys znacznie przyśpieszyły. „Nowa” rzeczywistość po kryzysie będzie szansą dla jednych i przeszkodą dla drugich. Przekonaj się sam co Ciebie czeka i jaką strategię finansową przyjąć w najbliższej dekadzie.

Stagflacja

Wysoce prawdopodobne, iż najbliższa dekada dla Polski będzie przebiegała w scenariuszu stagflacyjnym. Na polskim gruncie będzie to oznaczać stagnację lub słaby wzrost gospodarczy, doskwierającą inflację, erozję oszczędności i spadek „nadmuchanych” niczym bańka cen aktywów. Szczególnie w najbliższych 2-3 latach warto mieć na uwadze taki scenariusz, podejmując jakiekolwiek decyzje ekonomiczne.

Uzależnienie społeczeństw od rządu i korporacji

Warto mieć świadomość, że wiele małych i średnich firm upadnie w najbliższych latach. Zmienia to strukturę gospodarki i przepływy pieniężne dla przeciętnego człowieka. W rezultacie coraz większa grupa osób będzie uzależniona od przychodów przychodów płynących z korporacji i z państwowych zasiłków socjalnych.

Dlaczego tak się stanie?

Powodem tego nie jest kryzys, bowiem na wolnym rynku korporacje również upadają. Wolnego rynku i kapitalizmu nie ma jednak na świecie od bardzo dawna. Jest za to nowoczesna polityka monetarna oparta na dodruku pustego pieniądza przez banki centralne realizowana na wielką skalę od 2008 roku. Bank centralne bezpośrednio lub pośrednio przez banki komercyjne pompują świeżo dodrukowane banknoty do korporacji, m.in. w formie odkupu od nich obligacji korporacyjnych, niskoprocentowych pożyczek, a nawet akcji. Kluczowe korporacje, zwłaszcza amerykańskie, niemieckie, francuskie są „zbyt duże żeby upaść”. Będą sztucznie utrzymywane przy życiu.

O mechanizmie dodruku i jego skutkach długoterminowych pisałem w artykułach

- Banki centralne biją rekordy w dodruku pustego pieniądza

- FED ogłosił nieograniczony dodruk pieniądza

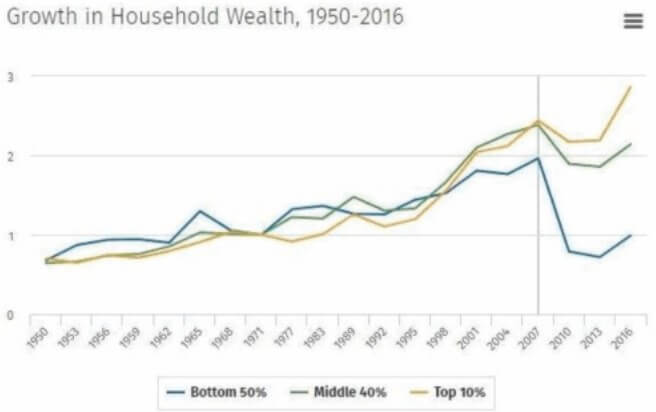

Dysproporcja w majątku pobije rekordy

Abstrahując od głównego tematu, warto podkreślić, że to nie opodatkowanie ale głównie dodruk sprawia, że najbogatsze 0,1% społeczeństwa na świecie bogaci się najszybciej. W USA dla 10% najbogatszych amerykanów i reszty wygląda od 2008 roku, kiedy uruchomiono dodruk na masową skalę, wygląda to mniej więcej tak:

Dysproporcja w majątku gospodarstw domowych w USA zwiększa się drastycznie głównie z powodu dodruku pieniądza

Ceny akcji podczas obecnego kryzysu gospodarczego są sztucznie zawyżane przez dodruk pieniądza przez banki centralne, a rentowności obligacji celowo sztucznie zaniżana. Pisałem o tym m.in. w artykule „Giełdy akcji notują rekordowe wzrosty, a gospodarka załamanie”. Dysproporcja w majątku między najbogatszymi (właścicielami międzynarodowych korporacji), a resztą społeczeństwa z pewnością pobije kolejne historyczne rekordy.

Równanie pensji Polaków w dół

Jak oznajmił w I kwartale 2020 roku nowy Wiceminister Finansów Polski Piotr Patkowski:

4000 zł brutto to spełnienie marzeń wielu z nas, którzy jednocześnie chcą się czuć w pełni członkami klasy średniej.

Wiceminister Finansów.

🙈🙈🙈🙈🙈 pic.twitter.com/wuuQVj9Lwd— P@weł (@winatuska1) April 16, 2020

Przypominam tylko, że socjaliści drastycznie podwyższają płacę minimalną, która ma wynieść 4000 zł brutto do 2023 roku, o czym pisałem w artykule: Wzrost płacy minimalnej zje oszczędności Polaków.

Dlaczego jednak polskie społeczeństwo będzie równane w dół?

Żeby rozdawać zasiłki i sztucznie (ustawowo) podwyższać płacę minimalną (do tego znacząco ponad wzrost produktywności pracy) trzeba pozyskać środki finansowe z jakiegoś źródła. Tymi źródłami są dług i/lub wyższe podatki dla pracujących. Ciężarem długów Państwa i podatkami obarcza się zawsze pracujących – klasę średnią i wyższą.

Wyższe podatki dla pracujących

W artykule „NBP dodrukuje 100 mld zł, dług Państwa wzrósł o 10% w miesiąc” zasygnalizowałem jak mocno wzrasta i wzrośnie dług Państwa Polskiego. W Polsce bogatych ludzi jest niewielu, nawet opodatkowując ich dochody stawką 100%, nie rozwiąże się problemu długów. Wobec tego ciężar zadłużenia muszą wziąć na barki Ci, którzy kreują wartość dla gospodarki – sektor prywatny, w tym polska klasa średnia. Od 2016 roku podatki są systematycznie zwiększane dla osób zarabiających powyżej średniej krajowej o czym pisałem np. w artykułach w latach poprzednich:

- Ambitni i pracowici Polacy powinni uciekać z Polski

- Przegląd podatków – wzrosło ponad 30, spadły tylko 4 od 2016 roku

Inflacja zabiera oszczędności

Długi można spłacając także inflacją, czyli ukrytym podatkiem. Miliony Polaków przypomniało sobie dopiero o tym niedawno, kiedy oficjalna inflacja w I kw. 2020 pobiła wieloletnie rekordy kształtując się blisko 5%. Dodatkowo złotówka osłabiła się drastycznie wobec walut obcych co omawiałem szerzej w artykule: Złotówka bananową walutą. Euro, dolar i frank wkrótce po 5 zł i co dalej?

Słaba waluta skokowo zubożyła Polaków

Poprzez osłabienie waluty Polacy skokowo zbiednieli względem zachodnich nacji. Jeszcze w 2019 roku niektórzy Polacy wyrażali aprobatę na wzrost płacy minimalnej o 15,6% r/r, a teraz okazuje się (dla czytelników Rekina Finansów bez zaskoczenia), że złotówka osłabiła się od 8 do 11% wobec USD, EUR, CHF. Przypomnę tylko, że wysoka inflacja oraz osłabienie waluty wynika z decyzji czysto politycznych – obniżenia stóp procentowych (zamiast podwyższenia już w 2018 roku), dodruku pustego pieniądza przez NBP, zaciąganych długów przez Rząd, rosnących podatków i regulacji. Nie liczyłbym na znaczące umocnienie złotówki w 2020 roku.

Ekonomia współdzielenia

Od paru lat zauważasz na pewno trend „pożyczania” już nie tylko pieniędzy. Car sharing, nawet wypożyczanie rowerów, hulajnóg, czy sukien ślubnych nie pojawił się „ot tak”. Klasa średnia na świecie może sobie pozwolić na coraz mniej. Dawniej Polaków szokowało zadłużanie się na 30 lat na zakup mieszkania. Dziś życie od 1 do 1-ego jest amortyzowane poprzez możliwość pożyczania i ten trend będzie się nasilał. Jest prawdopodobne, że polską klasę średnią za 10 lat będzie stać na mniej niż obecną klasę średnią. W USA ten trend jest już bardzo mocno widoczny analizując dane od czasu uwolnienia parytetu złota do dolara. Polska wkracza właśnie w dekady gdzie młode pokolenie coraz rzadziej może przebić status majątkowy swoich rodziców.

Niekorzystna demografia

Nie mam wątpliwości, iż w najbliższej dekadzie Polska będzie się rozwijać najwolniej od 30 lat. Starzejące się społeczeństwo tylko pogorszy ten stan. Już parę lat temu ukryty dług ZUSowski przekraczał 200% PKB (Prawdziwe zadłużenie Polski przekroczyło 276% PKB) Polska jest już na etapie takim jak eurostrefa gdzie już nawet dodruk pieniądza nie polepsza sytuacji ani w średnim ani tym bardziej długim terminie .

Miliony Polaków dozna szoku w momencie kiedy okaże się, że emerytury będą bardzo niskie, lub zostaną obniżone dla już obecnych emerytów. Niestety wartościowi imigranci nie załatają dziury demograficznej ponieważ Polska jest coraz mniej atrakcyjnym miejscem do pracy i prowadzenia firmy.

Większe uzależnienie Polaków od zasiłków

Dochód coraz większej liczby Polaków jest uzależniony od zasiłków socjalnych. Miliony Polaków nie wyobrażają sobie budżetu domowego bez 500+. Niedługo emeryci nie będą sobie tego wyobrażać bez 13 czy 14 emerytury. Przy słabnącej gospodarce, Polacy z niższych warstw społecznych dla których liczy się tylko tu i teraz, będą jeszcze bardziej podatni na populizm i rozdawnictwo socjalne.

Polacy sami sobie winni

Każdy Polak ma jeden głos w wyborach, raz na 4 lata. Nie trudno zatem przewidywać, że opisane trendy będą się nasilać. Jako naród jesteśmy zbyt mało kompetentni aby dokonywać dobrych wyborów długoterminowych dla dobrobytu całego społeczeństwa i gospodarki. W artykule Dlaczego Polacy to Janusze i Grażyny ekonomii?, omawialiśmy wspólnie z czytelnikami dlaczego ekonomia to pięta achillesowa Polaków. Krótkowzroczność ekonomiczna Polaków zaczyna mieć swoje poważne konsekwencje. Obawiam się jednak, że może się to zmienić tylko w momencie krytycznym – w momencie bankructwa Polski.

„Mądry Polak po szkodzie” moim zdaniem nie jest poprawnym powiedzeniem. Polacy choć w szkole uczą się dużo o historii wydają się nie wyciągnęli wniosków z tego jak parę razy Polska zniknęła z mapy świata. Zawsze wynikało to z błędnych decyzji ekonomicznych, w konsekwencji słabej gospodarki i braku pieniędzy.

Optymistyczny akcent

Nadzieja umiera ostatnia. Istnieje wiele przesłanek, które mówią o tym, że społeczeństwo kieruje się emocjami, być może ktoś lub coś (np. obecny kryzys) sprawi, że Polacy wybiorą inną drogę dla gospodarki, niż ta grecka.

Optymistyczne jest też to, że zapewne czytając ten artykuł nie należysz do najniższej warstwy społecznej. Interesuje Cię raczej jak chronić swój majątek, jak rozwijać swoją karierę, w co inwestować i jak wykorzystać możliwości taniego pieniądza. Niestety jest to bardzo trudne, ponieważ jesteśmy tylko maleńkimi trybikami w maszynie, którą sterują rządy i korporacje.

Jesteś jednak jednostką i pomimo niekorzystnego otoczenia można bogacić się poprzez lepsze decyzje ekonomiczne. Przykładowo, jeśli wytrzymałeś ciśnienie i nie przepłaciłeś za nieruchomość w ostatnich dwóch latach, to w najbliższych latach kupisz ją taniej. To samo dotyczy innych aktywów np. polskich akcji i surowców. Jeśli czytasz bloga wiesz, też, że pieniądz i kredyt jest coraz tańszy, a dobrze spożytkowany może przynieść Ci wiele korzyści.

Na stronie znajdziesz wiele pomocnych narzędzi i artykułów. Niemniej warto zapisać się do newslettera – w tym artykule do tego dotyczącego inwestowania i oszczędzania.