Spis Treści

Historia kredytowa – definicja

Historia kredytowa to zbiór informacji dotyczących działań kredytobiorcy w zakresie pobieranych kredytów lub pożyczek1 . Historia kredytowa jest wykorzystywana przez instytucje kredytowe podczas analizy ryzyka kredytowego przed wydaniem decyzji o udzieleniu kredytu.

Historię kredytową tworzą m.in. informacje na temat1:

- złożonych wniosków o kredyt lub pożyczkę,

- otwartych kredytów lub pożyczek,

- spłat rat kredytu lub pożyczki,

- zmian w ramach limitu kredytowego (zwiększanie lub zmniejszanie zadłużenia w obrębie kart kredytowych, limitu odnawialnego),

- zmian dotyczących warunków kredytu (wielkość rat kredytu, data zakończenia),

- spłaty całkowitej lub umorzenia kredytu,

- prowadzonych przez bank działań windykacyjnych wobec kredytobiorcy.

Historia kredytowa jako zapis w BIK

Historia kredytowa stanowi zapis w bazie Biura Informacji Kredytowej (BIK), dotyczący współpracy kredytobiorcy z instytucjami finansowymi w zakresie pobieranych kredytów lub pożyczek.

W BIK przetwarzane są dane, które stanowią tajemnicę bankową, celem wykonywania przez instytucje bankowe czynności niezbędnych do oceny zdolności kredytowej oraz analizy ryzyka kredytowego. Wszystkie informacje na temat otwartych kredytów, zarówno pozytywne jak i negatywne, podlegają przetwarzaniu przez cały czas obowiązywania umowy dotyczącej zobowiązania kredytowego2.

W BIK przetwarzane są dane na temat wszystkich zobowiązań finansowych posiadanych w bankach przez konsumentów. Są to kredyty gotówkowe, hipoteczne, odnawialne, studenckie, karty kredytowe oraz limity debetowe. Możliwości wykorzystania takich danych w celu oceny wiarygodności kredytowej różnią się w zależności od tego, czy kredyt jest otwarty czy już spłacony1.

Dane zebrane w rejestrach BIK aż w 90% stanowią o pozytywnej historii kredytowej klientów instytucji finansowych. Dane na temat zaległości w płatnościach faktur, rachunków, abonamentów przekazywane są przez wierzycieli do BIG czyli Biura Informacji Gospodarczej i nie stanowią o negatywnej historii kredytowej3.

Zarówno Biuro Informacji Kredytowej S.A jak i Biuro Informacji Gospodarczej InfoMonitor S.A. należą do Grupy BIK4.

„Rozporządzenie Ministra Finansów z dnia 23 czerwca 2016 r. w sprawie szczegółowego zakresu danych podlegających wymianie pomiędzy instytucjami utworzonymi na podstawie przepisów prawa bankowego a instytucjami pożyczkowymi i innymi podmiotami” szczegółowo opisuje zakres informacji, jakie firmy pożyczkowe mogą pobierać i przekazywać w obrębie bazy BIK5.

Art. 105a ustawy Prawo Bankowe upoważnia również instytucje pożyczkowe do przetwarzania informacji stanowiących tajemnicę bankową. Firmy te korzystają z baz danych znajdujących się w BIK, a także udostępniają tejże instytucji raporty dotyczące swoich klientów (pożyczkobiorców).

Działanie BIK

W momencie podejmowania zobowiązania finansowego w formie kredytu lub pożyczki, instytucje finansowe sprawdzają historię kredytową danego klienta zapisaną w BIK. Informacje na temat spłaty rat (terminowych lub opóźnionych) przekazywane są do Biura Informacji Kredytowej przez daną instytucję finansową co najmniej dwa razy w tygodniu, aż do momentu całkowitego uregulowania zobowiązania. Zgromadzona w ten sposób historia jest dostępna również dla kredytobiorcy w celu zweryfikowania swojej sytuacji kredytowej4.

Banki i instytucje, o których mowa w ust.4 pkt. 2 i 3 ustawy Prawo Bankowe zobowiązane są do informowania instytucji utworzonych na podstawie ust.4 o całkowitej spłacie zobowiązań, ich wygaśnięciu, stwierdzeniu nieistnienia zobowiązania(…) w terminie siedmiu dni od wystąpienia okoliczności uzasadniających przekazanie informacji. Instytucja utworzona na podstawie ust. 4 obowiązana jest wprowadzić informacje (…) do zbioru, w którym są one przetwarzane, w terminie nie dłuższym niż 7 dni od dnia ich otrzymania (Art. 105 ust. 4 lit. i ustawy Prawo Bankowe).

Dane kredytowe rejestrowane w BIK mogą być regularnie kontrolowane przez kredytobiorcę. Ustawodawca w Ustawie o ochronie danych osobowych określił zakres dostępu do zgromadzonych danych i tym samym umożliwił pobranie z BIK bezpłatnej informacji raz na 6 miesięcy. Raport określony mianem „Informacji Ustawowej” zawiera ogólne informacje o zbiorze danych oraz ich administratorze, informacje o danych konkretnego konsumenta oraz informacje o danych udostępnionych innym podmiotom. Informacja Ustawowa nie zawiera oceny punktowej. Taki raport dostępny jest również do wygenerowania z BIK, natomiast jest to usługa płatna1.

Szczegółowo Informacja Ustawowa zawiera dane:

- osobowe – identyfikacyjne w postaci imienia i nazwiska, numeru PESEL, serii i numeru dowodu osobistego, adresu zamieszkania lub zameldowania. Opcjonalnymi informacjami są dane socjo-demograficzne takie jak wykształcenie, stan cywilny,

- na temat zapytań kredytowych – zawiera informacje o tym, jakie instytucje składały do BIK zapytania o dane osobowe konkretnego konsumenta. Są to dane wpływające na scoring kredytowy, związane ze składanymi wnioskami kredytowymi, dlatego istotna jest weryfikacja ich poprawności,

- o zobowiązaniach kredytowych – wszystkie informacje na temat podjętych kredytów/pożyczek, udostępniane przez BIK kredytodawcom w celu oceny ryzyka kredytowego i wiarygodności klienta,

- wykorzystywane przez instytucje bankowe do stosowania metod wewnętrznych – są nimi informacje na temat kredytów spłaconych terminowo, co do których nie została wyrażona zgoda na przetwarzanie po całkowitym zakończeniu zobowiązania; kredytów zamkniętych, w procesie których wystąpiły opóźnienia spłaty powyżej 60 dni i brak informacji i dalszym przetwarzaniu danych przez bank. Wymienione dane są wykorzystywane do zaawansowanego procesu zarządzania ryzykiem kredytowym,

- na temat upadłości konsumenckiej

- o zapytaniach monitorujących i w celu zarządzania klientem – wykorzystywane przez bank w celu analizy historii podczas spłaty kredytu lub w celu przedstawienia dodatkowych ofert kredytowych.

Dane opcjonalne są uważane przez BIK za dane wysokiej jakości. Zbiór stanowią informacje na temat dochodów, zatrudnienia, wykształcenia, wielkości gospodarstwa domowego. Przekazywane przez uczestników systemu wymiany informacji (banki, firmy pożyczkowe pozabankowe) składowe dają możliwość szerszych analiz oraz projektowania produktów oraz usług, dla których dane te są niezbędne2.

Działanie Biura Informacji Kredytowej opiera się na ustawie Prawo Bankowe, natomiast Art.105a ustawy Prawo Bankowe upoważnia ww. jednostkę do przekazywania danych, które stanowią tajemnicę bankową6.

Według informacji na dzień 17 grudnia 2021r. BIK współpracuje ze wszystkimi bankami komercyjnymi, spółdzielczymi i spółdzielczymi kasami oszczędnościowymi w Polsce.

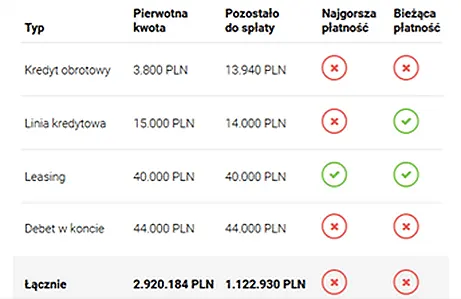

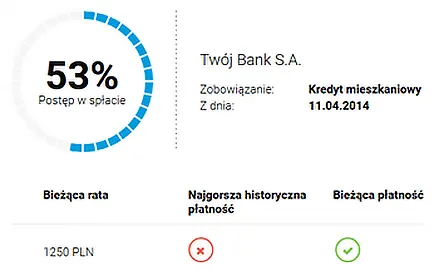

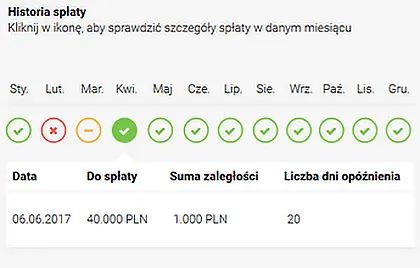

Biuro Informacji Kredytowej udostępnia raport stanowiący podsumowanie historii kredytowej i zobowiązań finansowych danego klienta. Zawarte w nim informacje to:

- historia zobowiązań finansowych: kredyty i pożyczki – najważniejsze informacje na temat zobowiązań zobrazowane za pomocą czytelnych ikon

Źródło: www.bik.pl

- historia spłaty rat danego kredytu – zawiera dokładne informacje na temat sposobu dokonywania opłaty, ewentualnego opóźnienia lub terminu spłaty

Źródło: www.bik.pl

Źródło: www.bik.pl

- wskaźnik sytuacji płatniczej klienta – informacja o ewentualnych problemach z regulowaniem zobowiązań finansowych możliwa do udostępnienia innym podmiotom celem udowodnienia wiarygodności

- scoring kredytowy – ocena punktowa stanowiąca o wiarygodności kredytobiorcy, zobrazowana w przejrzysty sposób wraz z określeniem czynników wpływających na daną ocenę

Źródło: www.bik.pl

Znaczenie historii kredytowej dla banku

Na podstawie danych dotyczących historii kredytowej banki dokonują oceny wiarygodności klienta, potencjalnego kredytobiorcy. Przeanalizowane dane decydują o tym, czy wniosek dotyczący kredytu zostanie rozpatrzony pozytywnie czy też nie. Raport dotyczący historii kredytowej może mieć wpływ na ostateczne warunki umowy kredytowej, w tym również kwotę zobowiązania.

Instytucje pozabankowe mają możliwość dostępu do raportów generowanych z bazy BIK, jednak ze względu na mniejsze kwoty pożyczek nie ma to wpływu na decyzje dotyczące akceptacji wniosków. Firmy pożyczkowe działające poza sektorem bankowości mają jednak możliwość wpisania osoby do bazy BIK w momencie braku spłaty zobowiązania. Negatywna historia dotycząca danego pożyczkobiorcy jest możliwa do usunięcia po upływie 5 lat od momentu całkowitej spłaty zadłużenia.

Dane znajdujące się w rejestrze BIK są dostępne do sprawdzenia nie tylko dla banków, ale również dla osób zainteresowanych wzięciem kredytu. Zobacz jak samodzielnie sprawdzić BIK.

Co wpływa na negatywną historię kredytową?

Historia kredytowa to suma wielu składowych, a nierzetelne działania finansowe kredytobiorcy w ich obrębie wpływają na negatywny obraz całkowity historii.

- Nieterminowe spłaty zobowiązań finansowych – czynnik decydujący o zmniejszeniu oceny punktowej w analizie scoringu wykonywanej przez bank, prowadzący do zwiększenia kosztów całkowitych kredytu lub odrzucenia wniosku kredytowego.

- Przekraczanie limitów – przekraczanie przyznanych limitów kredytowych, podczas oceny wiarygodności klienta stanowi o niestabilnej sytuacji finansowej potencjalnego kredytobiorcy.

- Unikanie kontaktu z bankiem – sytuacje problematyczne związane ze spłatą zobowiązania zaciągniętego w danym banku są możliwe do rozwiązania w trakcie bezpośredniego kontaktu z daną instytucją. Na wniosek klienta, po ustaleniu szczegółowych warunków możliwe jest rozłożenie płatności na inne raty lub odroczenie spłaty w czasie. Uczciwa współpraca z kredytodawcą pozwoli uniknąć negatywnego wpisu w historii kredytowej.

- Całkowity brak historii kredytowej– całkowity brak zaciąganych wcześniej kredytów nie dostarcza BIK informacji na temat klienta, co może stanowić o niekompletnej wiarygodności i nieprzewidywalności finansowej. Ostatecznie banki nie decydują się na podjęcie ryzyka i odmawiają udzielenia kredytu lub minimalizują je zobowiązując kredytobiorcę do dodatkowego zabezpieczenia spłaty. Sytuacja taka dotyczy w głównej mierze osób młodych, które nie decydowały się wcześniej na takie zobowiązania finansowe.

- Częstotliwość składania zapytań o kredyt w ciągu ostatnich 12 miesięcy(BIK). Biuro Informacji Kredytowej posiada zestawienie wniosków i zapytań kredytowych złożonych przez jednego klienta w kilku różnych bankach i w krótkim odstępie czasu. Elementy te stanowią o braku wiarygodności w oczach banku i mogą skutkować gorszą ofertą kredytową lub odmową udzielenia kredytu7. Aby tego uniknąć można skorzystać z dostępnego online kalkulatora zdolności kredytowej lub bezpłatnej konsultacji kredytowej Rekina Finansów(gotówkowy, konsolidacja, hipoteczny). Jeśli w krótkim czasie kredytobiorca ubiega się o kilka kredytów, i dostaje decyzje odmowne, to takie zachowanie oceniane jest jako bardziej ryzykowne. W praktyce obniża to ocenę punktową. Wnioski o ten sam rodzaj kredytu (np. kredyt gotówkowy) złożone w krótkim czasie (do 14 dni) są traktowane jako jedno zapytanie kredytowe. Banki zazwyczaj co najmniej dwukrotnie wysyłają zapytanie do BIK np. jeszcze przed złożeniem wniosku formalnego tj. przy wstępnym zapytaniu w banku o kredyt jeśli kredytobiorca podał dane identyfikacyjne np. swój pesel lub dane identyfikacyjne w banku, w którym ma konto bankowe.

Co wpływa na pozytywną historię kredytową?

Stworzenie pozytywnej historii kredytowej wymaga zarówno czasu, jak i wiedzy oraz odpowiedzialności finansowej. Rzetelne postępowanie według poniższych wytycznych pozwala stworzyć pozytywny zapis historii w BIK.

- Terminowe spłaty zobowiązań finansowych – czynnik wpływający na punktację w analizie scoringowej, zwiększający wiarygodność klienta banku podczas ubiegania się o kredyt. Udzielenie zgody na przetwarzanie danych przez BIK po całkowitej spłacie zobowiązania wpływa na dostęp do informacji stanowiących pozytywną historię kredytową. W przypadku braku takiej zgody, po uzyskaniu informacji ze strony banku, BIK nie przetwarza danych o spłaconym zobowiązaniu (pozytywne dane nie mogą być wykorzystane do obliczenia oceny punktowej)3.

- Korzystanie z ofert finansowych banków/firm pożyczkowych – większa ilość spłaconych terminowo zobowiązań finansowych wpływa na wzrost wiarygodności klienta świadcząc o wypłacalności. Warto wyrazić zgodę na przetwarzanie przez BIK informacji o spłaconych terminowo ratach zobowiązania przez 5 lat po całkowitej spłacie kredytu4.

- Brak działań windykacyjnych – dotrzymywanie warunków umowy kredytowej w kwestii spłaty rat zapobiega działaniom windykacyjnym lub egzekucjom komorniczym, tym samym świadcząc o braku problemów finansowych i wypłacalności kredytobiorcy.

- Karta kredytowa – regularnie i rzetelne spłacanie zobowiązania w postaci karty stanowi o dobrej kondycji finansowej klienta.

- Zakupy „na raty” – informacja na temat spłaty rat związanych z zakupem sprzętu, najczęściej RTV lub AGD stanowi jeden z zapisów w historii kredytowej klienta w BIK.

Jak budować historię kredytową?

Budowanie pozytywnej historii kredytowej wymaga czasu oraz wyżej wspomnianej odpowiedzialności i konsekwencji. W tym celu można działać w oparciu o wymienione składowe.

- Jednym z popularniejszych działań jest wzięcie pożyczki na dowolny cel, nawet w instytucji pozabankowej tzw. chwilówki. Ważne jest, aby zobowiązanie działające w oparciu o umowę było terminowo regulowane zgodnie z warunkami zawartymi w podpisanej dokumentacji.

- W momencie składania wniosku o kredyt warto, aby liczba „otwartych” zobowiązań finansowych do spłaty była jak najmniejsza. Korzystając z raportu dostępnego w BIK należy upewnić się, że wszystkie zaciągnięte wcześniej kredyty lub pożyczki zostały w pełni spłacone. Uregulowanie w pełni wcześniejszych zobowiązań finansowych zwiększa punktację scoringową.

- Zobowiązanie finansowe w postaci karty kredytowej z dostępnym limitem, spłacane terminowo nie generuje dodatkowych odsetek, a zapewnia wpis w historii BIK. Regularne spłacanie karty świadczy o płynności finansowej i wiarygodności klienta banku jako potencjalnego kredytobiorcy.

- Zakup produktów „na raty” (najkorzystniejszą ofertą dla klienta są raty 0% oraz bez wykupienia dodatkowego ubezpieczenia) i terminowość w spłacaniu zobowiązania jest jednym z powszechnie dostępnych i łatwiejszych sposobów na budowanie historii kredytowej. Zwykle zobowiązania takie są niewielkie pod względem kosztów, a jednocześnie zapewniają pozytywny wpis na koncie danego klienta w BIK8 .

- Kredyt w koncie (nawet na niewielką kwotę w wysokości 1000 zł) jest widoczny w BIK jako zobowiązanie finansowe. Brak poboru środków finansowych z limitu debetowego lub też regularne, terminowe spłaty kosztów wraz z odsetkami budują obraz wiarygodnego klienta kredytowego8.

Podsumowanie

Zarejestrowana w Biurze Informacji Kredytowej pozytywna historia danego klienta wpływa na finalną decyzję dotyczącą akceptacji przez bank wniosku kredytowego, a często również na warunki samego kredytu. Największe znaczenie pozytywnej historii kredytowej obserwuje się w przypadku zobowiązań na duże kwoty i jednocześnie długoterminowych.

Banki często opierają się na indywidualnym podejściu do potencjalnego kredytobiorcy. W praktyce może oznaczać to, że osoba u której historia kredytowa nie jest „podręcznikowa” otrzyma pozytywną decyzję dotyczącą wniosku kredytowego. Szereg czynników wymienionych powyżej może mieć natomiast wpływ na ostateczne warunki umowy kredytowej.

Budowanie historii kredytowej to dłuższy proces, który nie wiąże się ze specjalnymi wyrzeczeniami. Rozważając w przyszłości potrzebę uzyskania kredytu, warto ocenić sytuację kredytową korzystając z dostępnych raportów w Biurze Informacji Kredytowej. Na ich podstawie następnie zaplanować schemat działania w oparciu o najkorzystniejsze dla danej jednostki metody.