Oszczędności są wspaniałym wskaźnikiem koniunktury i podsumowaniem sytuacji ekonomiczno-prawnej w danym państwie. Jeśli warunki gospodarcze są dobre, prawo stabilne i przyjazne przedsiębiorczości, a dodatnie stopy procentowe na racjonalnym poziomie, to oszczędności jak i skłonność do oszczędzania powinny rosnąć w takiej sytuacji.

Jednak od końca 2016 roku pomimo okresu prosperity, sytuacja oszczędności Polaków wygląda niepokojąco. Stopa oszczędności netto gospodarstw domowych (oszczędności netto jako odsetek dochodu do dyspozycji netto) na tle inflacji i głównej stopy procentowej ustalanej przez NBP wyglądała następująco:

| Rok | Stopa oszczędzania gosp. domowych | Stopa referencyjna NBP | Inflacja |

| 2016 | 0,2% | 1,5% | −0,6% |

| 2017 | 0,3% | 1,5% | 2% |

| 2018 | -1% | 1,5% | 1,6% |

| 2019 | prawdopodobnie ujemna | 1,5% | 2,3% |

| 2020 | prawdopodobnie dodatnia | 0,1% | *>3% |

Źródło: Opracowanie własne, GUS, NBP, Parlament Europejski (https://ec.europa.eu/info/sites/info/files/2020-european_semester_country-report-poland_pl.pdf), * prognoza

Dlaczego Polacy niechętnie oszczędzają? Zgodnie z danymi BofA w latach 1980-2020, jeśli rentowność obligacji/oprocentowanie depozytów bankowych (stopy procentowe) spada poniżej 4% to skłonność do wydawania pieniędzy maleje, a stopa oszczędności rośnie. Zatem w latach 2018-2019 pozostałe czynniki, o których wspomniałem na wstępie musiały zniechęcać Polaków do oszczędzania tj. oprocentowanie depozytów w bankach, inflacja oraz jakość i stabilność prawa. Warto wspomnieć, że pod koniec 2017 roku rozpoczął się szał na nieruchomości, pieniądze z nierentownych depozytów bankowych Polacy zaczęli lokować w nieruchomości.

W 2016 roku nastąpiła znaczna zmiana polityki gospodarczej Polski – postawiono na szybki, krótkotrwały rozwój oparty o konsumpcję (500+ i inne programy socjalne), za pieniądze pochodzące z nowego długu, wyższych podatków i właśnie ze spadku wartości nabywczej oszczędności Polaków czyli inflacji.

Wysokość stóp procentowych ma tutaj bardzo duże znaczenie. NBP utrzymując je nisko, aż wreszcie obniżając je od maja 2020 do poziomu bliskiemu zeru (0,1%), sprawił…, że w bankach komercyjnych oprocentowanie lokat i kont oszczędnościowych zazwyczaj oscyluje wokół poziomu 0,01-0,1%, a inflacja pozostała nadal wysoka. Przypomnę tylko, że już w 2017 r. pisałem na łamach bloga o konieczności delikatnego stopniowego podwyższania stóp procentowych.

Poniższy wykres opracowany przez PFR pokazuje, że Polacy tracą od końca 2016 roku na oszczędzaniu za pomocą depozytów bankowych, czyli najpopularniejszego sposobu oszczędzania.

Inflacja zjada oszczędności Polaków od 2016 roku

Spoglądając na wykres możesz zauważyć też, że w historii III RP nigdy nie było tak długiego okresu kiedy inflacja przekracza oprocentowanie depozytów banków. Będąc bardziej precyzyjnym i używając dobitniejszych słów – Polacy od 2005 roku nigdy nie byli mocniej i dłużej okradani z oszczędności niż od 2016 roku. Od 4 lat trwa bowiem regularny spadek wartości nabywczej oszczędności Polaków.

Załóż konto online z premią pieniężną 100 zł.

Rządowi na rękę jest inflacja wyższa od oprocentowania depozytów – dewaluuje ona dług publiczny. Odnoszę wrażenie, że Rząd miał też nadzieję, że niskie stopy procentowe i wysoka inflacja zwiększy konsumpcję. Krótkoterminowo to się udało w latach 2018-2019, jednak już w perspektywie paru lat i dłużej jest to błędne założenie w czasach MMT i ogromnego dodruku przez Banki centralne, co wyjaśniłem szerzej tutaj. Niemniej jeszcze w grudniu 2019 r, Ministrowi Finansów RP Kościńskiemu bardzo uwierało, że Polacy mają w bankach 220 mld zł.

Nie mam w zwyczaju insynuować, ale analiza działań Rządu RP i NBP od 2016 roku może sugerować zaplanowaną akcję osłabiania wartości nabywczej oszczędności Polaków. Ciężko bowiem sobie wyobrazić aby przedstawiciele RPP i Rządu nie znali się podstawowych mechanizmów polityki monetarnej.

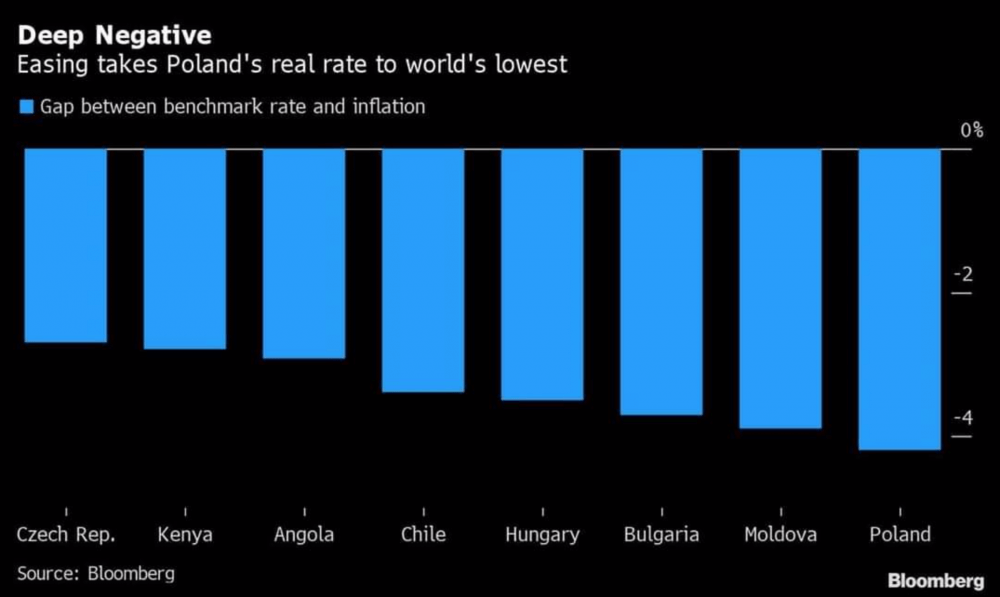

W 2020 roku Bloomberg opublikował wykres rzeczywistych stóp procentowych. Polska prowadzi w tym niechlubnym rankingu z wynikiem poniżej -4%. Jest to najniższa rzeczywista stopa procentowa na świecie!

Negatywne rzeczywiste stopy procentowe 2020, Źródło: indpendenttrader

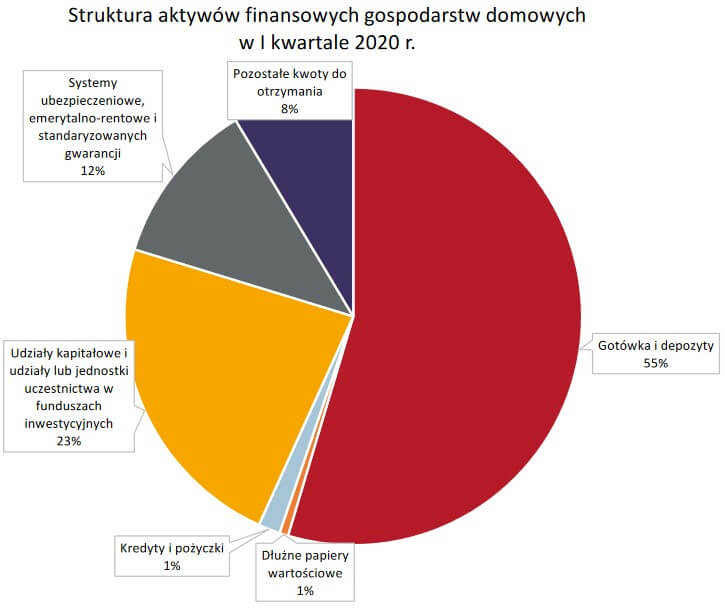

Rząd i NBP doskonale widzą i wiedzą co robią. Państwowy PFR publikuje chociażby strukturę oszczędności Polaków. Spójrz jak łatwym łupem są gotówka i depozyty bankowe. Przy zerowych stopach procentowych nie są absolutnie w stanie odeprzeć ataku inflacji.

Przeciętny Polak zauważy zapewne, że niewiele zmienił się jego stan oszczędności w banku. Inflacja i spadek wartości nabywczej wydaje się bowiem abstrakcyjnym pojęciem dla przeciętnego Polaka. Mini sonda jaką przeprowadzałem w 2019 roku dała jednak wiarę, że w dużych miastach są ludzie, którzy są świadomi tego zjawiska. Przykre, że władza i jej wyborcy nie zastanawiają się nad konsekwencjami długoterminowymi dla portfeli wszystkich Polaków i przyszłych pokoleń.

Spadek wartości nabywczej oszczędności w oparach ogromnego długu i osłabienia złotówki

Nietrudno odnieść wrażenie, że oszczędzający Polacy obok pracującej klasy średniej i wyższej są grupą, która ma finansować spłatę długów Polski. Przypomnę, że tylko do końca 2020 roku Rząd zadłuży Polaków na 200-300 mld zł. To wzrost o 20-30% długu Polski w zaledwie rok!!!

Na marginesie, w takim kontekście nie dziwi także spadek kursu złotówki w stosunku do euro o około 4% r/r, także mój zakup euro w 2019 roku okazał się strzałem w „10”, to wtedy ostrzegłem też przed nadejściem poważnej inflacji.

Jaka przyszłość czeka oszczędzających w Polsce? – komentarz Rekina

Przyszłość Polski, jako miejsca do rozwoju, zarysowałem w artykułach już w 2017 i 2018 roku m.in. w artykule: Ambitni i pracowici Polacy powinni uciekać z Polski. W 2020 roku pisałem m.in. Korposocjalizm – to czeka Polaków po kryzysie. Niestety, oszczędzający znajdują się w tej samej grupie „do dojenia” ku uciesze ploretariatu. Nie ma bowiem żadnych perspektyw na zmianę, przypomnę tylko, że rządząca partia socjalistyczna została wybrana przez Polaków na kolejną kadencję aż do 2023 roku.

Na koniec chciałbym powtórzyć śmiało tezę, o której już wspominałem w poprzednich artykułach. Polska okres dynamicznego wzrostu ma już za sobą. Czeka nas co najwyżej rachityczny wzrost. Co za tym idzie, realnie Polacy pozostaną w obecnych pokoleniach biedakami Europy, a za parę lat wg OECD nawet przeciętny Rumun będzie bogatszy niż statystyczny Polak. Jeśli nic nie zmieni w kwestii zadłużenia w najbliższej dekadzie podzielmy los Grecji… nie osiągnąwszy nawet poziomu zamożności Grecji, znajdującej się od ponad dekady w kryzysie.

Winić możemy jednak tylko siebie – brak wiedzy i złe wybory, których dokonywaliśmy my-Polacy.

Inwestuj z Rekinem na 10% rocznie

Ochrona oszczędności w obecnych czasach jest bardzo trudna i nie jest możliwa bez wyższego ryzyka niż depozyty bankowe. Kluczem jest dywersyfikacja. Jeśli 80% oszczędności lokujesz na najlepszych lokatach bankowych i obligacjach skarbowych, jesteś stratny, niewiele ale wciąż stratny. Jeśli jednak pozostałe 20% twoich oszczędności, które lokujesz trochę bardziej ryzykownie daje Ci stopę zwrotu ok 10%, całościowo jesteś na plus. Zaglądnij do moich inwestycji, zobacz jak mi idzie od 2017 roku, oraz korzystaj z bieżących okazji inwestycyjnych jakie publikuję w strefie VIP.

Jeśli chcesz inaczej wesprzeć mnie w tworzeniu nowych bezpłatnych treści na blogu, załóż konto osobiste w Pekao z premią 100 zł tutaj.