Zaciągnięcie kredytu gotówkowego to istotna decyzja finansowa, która wymaga gruntownego zrozumienia warunków umowy oraz związanych z nią kosztów. Banki często prezentują swoje oferty w sposób atrakcyjny marketingowo, jednak szczegóły ukryte w dokumentacji mogą znacząco wpłynąć na realny koszt kredytu. Oto zwięzły ale kompleksowy przewodnik po najważniejszych aspektach, na które warto zwrócić uwagę przy zaciąganiu kredytu gotówkowego.

1. Oprocentowanie nominalne vs. rzeczywista stopa oprocentowania (RRSO)

Banki chętnie reklamują kredyty z niskim oprocentowaniem nominalnym, np. 5,99%. W praktyce jednak RRSO (czyli rzeczywista roczna stopa oprocentowania), uwzględniająca prowizje, ubezpieczenia i opłaty dodatkowe, może być nawet kilkukrotnie wyższa. Według raportu UOKiK, kredyt reklamowany z oprocentowaniem nominalnym 5,7% może mieć RRSO na poziomie 26,43%, co oznacza, że klient pożyczający 10 000 zł zapłaci nie 570 zł odsetek rocznie, ale aż 2 643 zł różnych kosztów.

Osobną kwestią jest sama prezentacja oprocentowania i algorytm wyliczania raty na podstawie oprocentowania. Spotykaliśmy się z przypadkami, gdzie przykładowo oprocentowanie 5,99% oznaczało faktycznie 5,99(9)% czyli w uproszczeniu można powiedzieć, że 6%. Pozornie to niewielka różnica ale mająca wpływ na całkowity koszt kredytu

2. Oprocentowanie stałe czy zmienne – na co się zdecydować?

Oprocentowanie stałe oznacza niezmienność wysokości rat przez cały okres umowy lub określony czas (zwykle od 2 do 5 lat). Przykładem może być oferta banku Millennium, który oferuje stałe oprocentowanie przez pierwsze trzy lata kredytu. Oprocentowanie zmienne, natomiast, jest uzależnione od wskaźnika WIRON (dawniej WIBOR), który zmienia się wraz ze stopami procentowymi NBP. Według danych NBP, gdy w latach 2022–2023 inflacja znacząco wzrosła, stopy procentowe w Polsce uległy istotnym podwyżkom, przez co raty kredytów z oprocentowaniem zmiennym mogły wzrosnąć nawet o 50% w ciągu roku.

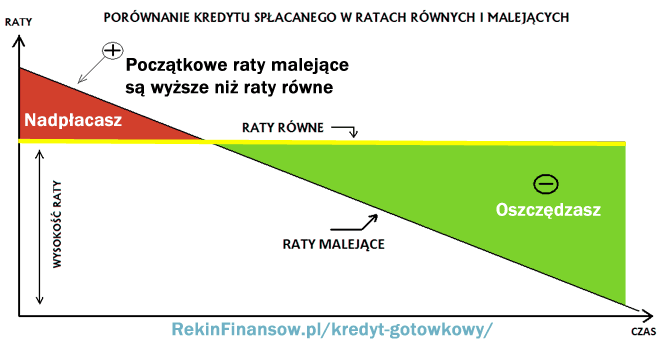

3. Raty równe czy malejące – co się bardziej opłaca?

Raty malejące charakteryzują się tym, że na początku są wyższe, lecz z każdym miesiącem ich wysokość się zmniejsza. Dzięki temu całkowity koszt kredytu jest niższy. Przykład: przy kredycie na 100 000 zł na 10 lat i oprocentowaniu 8%, wybierając raty malejące zamiast równych, można zaoszczędzić nawet do 7–8 tys. zł na całkowitym koszcie kredytu. Wadą tego rozwiązania jest jednak wyższe początkowe obciążenie finansowe, które nie każdy kredytobiorca może zaakceptować.

Jeśli korzystałeś z porównywarki kredytów gotówkowych Rekina Finansów zauważyłeś pewnie, że kredyty z malejąca ratą są tańsze. Raty na początku są wyższe ale później maleją. Czemu kredyty z malejącą ratą są tańsze? Wynika to z tego, że na początku spłacamy więcej kapitału niż w przypadku raty równej. Poniższy wykres obrazuje to, że rata malejąca pozwala na obniżenie całkowitego kosztu kredytu w czasie trwania umowy kredytowej.

Rata równa jest zawsze równa. Rata malejąca maleje i dzięki temu kredyt jest tańszy.

4. Ukryte koszty – jak banki maskują dodatkowe opłaty?

Banki często stosują różne sztuczki w dokumentacji kredytowej stosując np. konieczność zamówienia dodatkowych produktów, których łącznych kosztów często nie da się policzyć, tym samym też nie są wliczane do RRSO. Dotyczy to często ofert promocyjnych, które pojawiają się w reklamach pożyczek bankowych. Poniżej prezentujemy komentarz czytelniczki, która samodzielnie w banku zaciągnąła kredyt gotówkowy w Alior Banku i nie uważała na zapisy w umowie kredytowej.

Zapytałam o dodatkowe opłaty i otrzymałam ustne zapewnienie, że dotyczy tylko miesięcznej raty kredytu. Oczywiście było dodatkowo „obowiązkowe” – założenie u nich konta, za które wkrótce okazało się, że muszę ponosić miesięczne opłaty, chociaż takiej informacji ustnej nie otrzymałam, dodatkowy „obowiązkowy” limit odnawialny, który okazał się konieczny do użytkowania i wpłacania miesięcznych kwot, bo gdy tego nie robiłam, podwyższone zostało oprocentowanie pożyczki. Ale najlepszą praktyką było pomniejszenie wypłaconej kwoty pożyczki o wysokość limitu odnawialnego, którego nie potrzebowałam. Tak więc było kilka dodatkowych opłat, o których braku pracownik banku zapewniał, przymuszenia do konta, kredytu odnawialnego i korzystania z niego, a na końcu podniesienie oprocentowania.

5. Ubezpieczenie kredytu – konieczność czy dodatkowy koszt?

Choć ubezpieczenie kredytu formalnie nie jest obowiązkowe, praktycznie wiele banków uzależnia atrakcyjność swojej oferty właśnie od zakupu polisy. Przykład: kredyt w PKO BP bez ubezpieczenia może mieć oprocentowanie nominalne o 2–3 punkty procentowe wyższe niż ten z ubezpieczeniem. To może oznaczać wzrost kosztów kredytu nawet o kilka tysięcy złotych na całym okresie kredytowania. Ubezpieczenie obliczane miesięcznie w wysokości np. 0,015% od wartości kredytu, choć wygląda niewinnie, w praktyce zwiększa koszt całkowity zobowiązania znacząco, często przekraczając łącznie kilka procent.

6. Długość okresu kredytowania a całkowity koszt kredytu

Paradoksalnie kredyt o niższym RRSO i mniejszej miesięcznej racie, ale dłuższym okresie spłaty, często okazuje się droższy. Przykład: Kredyt na 20 000 zł na 10 lat z RRSO 8% może być droższy niż ten sam kredyt na 5 lat z RRSO 12%, ponieważ odsetki są naliczane przez dłuższy czas. Im krótszy okres spłaty, tym mniej kosztów związanych z odsetkami.

W celu przećwiczenia intuicji i matematyki kredytowej załóżmy, że mamy dwie oferty kredytowe. RRSO to rzeczywista roczna stopa oprocentowania kredytu.

| Kredyt 1 | Kredyt 2 | |

| Okres | 10 lat | 5 lat |

| RRSO | 8% | 14% |

| Rata | 300 zł | 400 zł |

Która oferta jest tańsza?

Jesteś pewien swojej odpowiedzi? Otóż prawidłowa odpowiedź to ta druga. Pomimo, że RRSO i rata kredytu w pierwszym przypadku jest niższa to całkowity koszt kredytu jest wyższy. Jeśli wybierasz kredyt i ważniejszy od wysokości raty jest jest jego koszt – wybieraj kredyt gotówkowy na krótszy okres. W porównywarce tanich kredytów gotówkowych możesz pogodzić koszt kredytu z ratą, która nie będzie zbytnim obciążeniem miesięcznego budżetu. RRSO to popularny wskaźnik ale jego przydatność w ocenie kosztu ofert kredytowych może być myląca.

7. Kiedy warto skorzystać z usług pośrednika kredytowego?

Dobry pośrednik kredytowy dysponuje często lepszymi warunkami kredytowymi niż te dostępne bezpośrednio w banku u sprzedawcy, dzięki długoterminowym relacjom i wypracowanym indywidualnym ofertom. Pośrednicy są w stanie nie tylko porównać dokładnie oferty wielu banków, ale także wynegocjować lepsze warunki, szczególnie w zakresie prowizji, oprocentowania czy kosztów ubezpieczenia.

Na Rekinie Finansów możesz skorzystać z bezpłatnej konsultacji kredytowej gdzie zespół Rekina pomoże Ci uzyskać najtańszy kredyt gotówkowy i ominąć wszystkie kruczki. Na stronie znajdziesz też inne rankingi i kalkulatory np. kredyty konsolidacyjne, kredyty hipoteczne, chwilówki i szybkie pozabankowe pożyczki na raty.

8. Praktyczne rady – jak uniknąć niekorzystnych warunków?

- Zawsze pytaj o całkowity koszt kredytu, a nie tylko o RRSO czy oprocentowanie nominalne.

- Sprawdź w dokumentacji kredytu, czy nie zawiera ona dodatkowych opłat takich jak opłata za przygotowanie dokumentów lub rozpatrzenie wniosku.

- Zawsze porównuj oferty z uwzględnieniem całkowitego kosztu, nie tylko wysokości raty.

- Rozważ wybór rat malejących, jeśli twoja sytuacja finansowa pozwala na wyższe obciążenie na początku spłaty.