RRSO to bardzo mylący wskaźnik, który zamiast pomóc wybrać najtańszy kredyt często prowadzi do wybrania droższej oferty. Szukając kredytu na pewno porównujesz ich oprocentowanie i prowizje, żeby wybrać najtańszy. Niewiele to daje bo banki często przerzucają koszty innymi sposobami np. poprzez ubezpieczenia i inne opłaty okołokredytowe. RRSO miało być wskaźnikiem, który pomoże w wyborze najkorzystniejszej oferty kredytowej. Nic z tych rzeczy, bowiem większość kredytobiorców nie zdaje sobie sprawy jak działa RRSO. Zamiast pomóc, najczęściej szkodzi. Co zabawne RRSO wymyślili nie chciwi bankierzy, ale… politycy.

Ogólna mania regulowania wszystkiego przez Unię Europejską i polskich polityków jest doskonale widoczna w przypadku RRSO. Uchwalone przez nich prawo wymaga, żeby RRSO było podawane w ofertach kredytowych. Ma to teoretycznie umożliwić klientom sprawdzenie, jaki jest rzeczywisty koszt kredytu. Dokładne wytyczne co do kredytów konsumenckich określają Dyrektywa Komisji 2011/90/UE z dnia 14 listopada 2011 r (Dz. Urz. UE L 296 z 15.11.2011, s. 35), Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. z 2016 r. poz. 1528), Ustawa z dnia 14 września 2012 r. (Dz.U. z 2012 r. poz. 1193), ustawa anty-lichwiarska z 2016, nowelizacje tych ustaw z 2017 i 2018 itd. Mnóstwo paragrafów, których zapewne nie masz ochoty przeczytać. Postaram się aby w przystępny sposób przekazać Ci na czym polega RRSO i jego ułomność.

Co to jest RRSO?

RRSO to skrót od Rzeczywistej Rocznej Stopy Oprocentowania. RRSO to wskaźnik, który z założenia ma zawierać wszystkie koszty kredytu i pokazać roczny koszt kredytu w ujęciu procentowym. Zazwyczaj porównujesz oprocentowanie, ale jak wiesz koszt kredytu to nie tylko oprocentowanie. RRSO ma zatem teoretycznie pokazać rzeczywiste oprocentowanie kredytu.

Spójrzmy zatem co wchodzi w skład RRSO.

Co wchodzi w skład RRSO?

- koszt odsetek kredytu

- prowizja za udzielenie kredytu

- opłaty przygotowawcze

- opłaty za rozpatrzenie wniosku

- koszty usług dodatkowych niezbędnych do uzyskania kredytu

Jak zapewne się domyślasz niektóre koszty nie wchodzą w skład RRSO, szczególnie takie, których kosztu nie da się z góry oszacować, co mówią wprost ustawy. Przykładowo, koszt wypłaty kredytu w oddziel lub bankomacie, koszt utrzymania konta bankowego czy karty kredytowej dołączanej do kredytu, nie są ujęte w RRSO. To poważna wada RRSO, która może prowadzić do wyboru mniej korzystnej oferty kredytu – myślisz, że jest tańsza bo ma niższe RRSO, a w rzeczywistości jest droższa.

To, że RRSO nie uwzględnia wszystkich kosztów kredytu to jednak „pikuś” przy głównej wadzie RRSO. Jeśli miałbym zgadywać, to zapewne 99% kredytobiorców nie rozumie wzoru na RRSO, więc podejmuje błędne decyzje na jego podstawie. Zanim po ludzku wytłumaczę jak działa RRSO w praktyce, przytoczę tylko oficjalny wzór dla pasjonatów matematyki finansowej i… maturzystów, bowiem są oni na bieżąco z ciągami liczbowymi.

Wzór na RRSO – jak obliczyć RRSO?

Liczymy „i” czyli rzeczywista roczna stopę oprocentowania.

- Gdzie:

– numer kolejnej wypłaty raty kredytu;

– numer kolejnej wypłaty raty kredytu;- – numer kolejnej spłaty raty kredytu lub wnoszonych opłat;

- – kwota wypłaty raty kredytu K;

- – kwota spłaty raty kredytu lub kosztów K’;

- – suma;

- – numer ostatniej wypłaty raty kredytu;

- – numer ostatniej spłaty raty kredytu lub wnoszonych opłat;

- – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem wypłaty o numerze K, zatem t1=0;

- – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze K’;

- – rzeczywista roczna stopa oprocentowania.

– numer kolejnej wypłaty raty kredytu;

– numer kolejnej wypłaty raty kredytu; – numer kolejnej spłaty raty kredytu lub wnoszonych opłat;

– numer kolejnej spłaty raty kredytu lub wnoszonych opłat; – kwota wypłaty raty kredytu K;

– kwota wypłaty raty kredytu K; – kwota spłaty raty kredytu lub kosztów K’;

– kwota spłaty raty kredytu lub kosztów K’; – suma;

– suma; – numer ostatniej wypłaty raty kredytu;

– numer ostatniej wypłaty raty kredytu; – numer ostatniej spłaty raty kredytu lub wnoszonych opłat;

– numer ostatniej spłaty raty kredytu lub wnoszonych opłat; – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem wypłaty o numerze K, zatem t1=0;

– okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem wypłaty o numerze K, zatem t1=0; – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze K’;

– okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem spłaty lub wniesienia opłat o numerze K’; – rzeczywista roczna stopa oprocentowania.

– rzeczywista roczna stopa oprocentowania.Dla przeciętnego zjadacza chleba, ten wzór to jednak czarna magia. Jeśli nie rozumiesz tego wzoru – nie przejmuj się. Zaraz będziesz wiedział o co w nim chodzi.

RRSO 0%

RRSO 0% oznacza, że nie ponosimy żadnych kosztów kredytu. Nie ma prowizji, oprocentowania, opłat przygotowawczych itp. Jeśli pożyczymy 1000 zł to spłacamy dokładnie 1000 zł i ani złotówki więcej. Najczęściej RRSO 0% można zaobserwować w chwilówkach online. Trzeba pamiętać jednak o tym, że taka pożyczka jest naprawdę darmowa, tylko jeśli spłacimy ją w terminie (trzeba pamiętać też o terminie sesji przelewów bankowych i tym, że banki nie pracują w weekendy).

Dlaczego RRSO prowadzi do wyboru droższego kredytu?

RRSO odzwierciedla nie tylko odsetki i koszty kredytu, ale i wartość pieniądza w czasie. W uproszeniu można powiedzieć tak: RRSO jest tym niższe im okres kredytowania jest dłuższy. Co to oznacza w praktyce zrozumiesz doskonale dzięki poniższemu przykładowi.

Przykład 1.

Masz dwa kredyty: pierwszy spłacasz w 10 ratach, a drugi spłacasz w 12 comiesięcznych ratach. Oba mają to samo oprocentowanie równe 10% i tą samą prowizję.

| Kredyt | Pierwszy | Drugi |

| Kwota | 1 000 zł | 1 000 zł |

| Ilość rat | 10 | 12 |

| Oprocentowanie | 10% | 10% |

| Pozostałe koszty | 100 zł | 100 zł |

| RRSO | 39,09% | 35,02% |

| Koszt kredytu | 151 zł | 160,52 zł |

| Rata | 115,10 | 96,71 zł |

Powszechnie sądzi się, że niższe RRSO oznacza niższe koszty kredytu. Nic bardziej błędnego.

W praktyce im dłuższy okres kredytu tym niższy wskaźnik RRSO, ale koszt całkowity kredytu wyższy. Widać to na naszym przykładzie. Pierwszy kredyt ma wyższe RRSO 39,09%, ale koszt kredytu to 151 zł, Drugi kredyt na dłuższy okres ma niższe RRSO 35,02%, ale jego koszt jest wyższy: 160,52 zł.

Co zrobi zatem typowy kredytobiorca? – wybierze kredyt z niższym RRSO, czyli w rzeczywistości droższy.

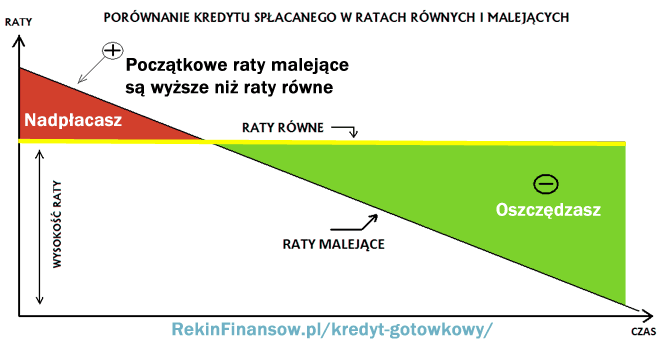

RRSO, a typ raty kredytu

Końcowy koszt kredytu będzie też rożny w zależności od tego czy raty są równe czy malejące. W 2018 politycy wprowadzili obowiązek informowania o RRSO dla kredytów hipotecznych gdzie raty malejące i równe mają bardzo duże znaczenie dla całkowitego kosztu kredytu. Banki się ucieszyły.

Przykład 2.

Masz do wyboru dwa kredyty, każdy na 10 000 zł. Różnią się tylko tym, że jeden ma raty równe, drugi ma malejące. Pozostałe koszty kredytowane. Który bardziej się opłaca?

| Kredyt | Pierwszy | Drugi |

| Kwota | 10 000 zł | 10 000 zł |

| Ilość rat | 12 | 12 |

| Oprocentowanie | 10% | 10% |

| Pozostałe koszty | 1000 zł | 1000 zł |

| Raty | Równe | Malejące |

| RRSO | 12,55% | 12,59% |

| Koszt kredytu | 1604,84 zł | 1595,83 zł |

| Rata | 967,07 zł | 1008 do 924 zł |

Kolejny raz RRSO wprowadziło Cię w błąd, prawda?

Ważne abyś na przyszłość zapamiętał, że jeśli masz ten sam kredyt wziąć z ratą stałą lub ratą malejącą, ta druga sprawi, że całkowity koszt kredytu będzie niższy.

Przy kredytach na duże sumy te różnice są jeszcze bardziej widoczne i wybór rodzaju rat, możne wpłynąć na znaczne oszczędności. Szczególnie w przypadku kredytów hipotecznych na setki tysięcy złotych.

Reprezentatywny przykład z RRSO

Firmy pożyczkowe w swoich kalkulatorach mogą prezentować zbliżone RRSO bo ich produkty są zazwyczaj bardzo proste i mają mało zmiennych. Banki nie prezentują kalkulatorów ponieważ na koszt ich produktów wpływa wiele zmiennych, przede wszystkim oferta faktyczna jest powiązana z oceną jaką otrzymasz podczas scoringu – mniej ryzykowny klient może liczyć na lepsze warunki kredytowania.

Banki podają zazwyczaj tylko reprezentatywny przykład RRSO. Reprezentatywny przykład RRSO, jak zapewne podejrzewasz, ma niewiele wspólnego z RRSO kredytu, który ty otrzymasz. Ustawa mówi, że RRSO reprezentatywnego przykładu „ma odzwierciedlać warunki charakterystyczne dla co najmniej 2/3 umów, które spodziewa się zawrzeć dany pożyczkodawca”. W zasadzie treść ustawy mówi sama za siebie – RRSO to świetny wynalazek na manipulowanie kredytobiorcami, którzy kierują się tym wskaźnikiem. Co więcej politycy zmuszają banki i firmy pożyczkowe do prezentowania reprezentatywnego RRSO w każdej reklamie instytucji kredytowej.

Jak prawidłowo patrzeć na RRSO?

Jeśli porównujesz kredyty zwróć uwagę na to, jakie kredyty porównujesz:

- Porównuj kredyty na ten sam okres, czyli kredyt na 10 lat vs. kredytu na 10 lat

- Porównuj kredyty z takim samym rodzajem rat, czyli raty równe z ratami równymi

- Sprawdź czy do RRSO bank wlicza prowizję (czy jest ona kredytowana)

- Sprawdź czy ubezpieczenie jest wliczone w RRSO (nie musi być)

Pamiętaj jednak, że bank jest zobowiązany do podania Ci w formularzu informacyjnym, jakie koszty zostały uwzględnione przy wyliczaniu RRSO. Dzięki temu, możesz sam sprawdzić co dokładnie wchodzi w RRSO i zastanowić się czy jednak to wyższe RRSO nie jest lepsze.

Rekin – a ty w ogóle zwracasz uwagę na RRSO?

RRSO uważam, za mylący wskaźnik dla kredytobiorcy. Dodatkowo RRSO to niepotrzebna biurokracja marnująca czas tych, którzy go wyliczają i tych, którzy z niego korzystają. Jeśli byłbym premierem i miał większość w Sejmie natychmiast zlikwidowałbym RRSO, a postawił na edukację finansową – zamówił video edukacyjne na ten temat u samego siebie za parę tysięcy zł i puszczał je w szkołach na lekcjach matematyki. Ekstremalnie tani i skuteczny sposób na oszczędności i odpowiedzialne pożyczanie dla przyszłych kredytobiorców (RRSO i związana z tym biurokracja, utrata czasu, kosztuje dziesiątki milionów złotych rocznie). W Polsce więcej niż połowa Polaków korzysta z kredytów.

Dla kredytobiorcy najważniejsze są dwie rzeczy:

- wysokość raty, którą będzie w stanie spłacać, nawet w przypadku wzrostu stóp procentowych i/lub utraty pracy

- całkowity koszt kredytu

Ja wybierając kredyt dobieram sobie ratę, którą jestem w stanie spłacać, a następnie patrzę aby całkowity koszt kredytu był jak najniższy. To takie proste. Żadne RRSO nie jest mi potrzebne.

Jak znaleźć najtańszy kredyt?

Jeśli chcesz wiedzieć więcej o tym na co zwrócić uwagę starając się o kredyt, możesz przeczytać mój artykuł: 6 praktycznych wskazówek, na co zwracać uwagę starając się o kredyt gotówkowy.

Na moim blogu znajdziesz porównywarki kredytów i konsultacje, które pomogą Ci uzyskać najtańszy kredyt dostosowany do twojej zdolności kredytowej i przede wszystkim twoich potrzeb.

- Najtańsze kredyty gotówkowe w banku

- Darmowa konsultacja z Rekinem – kredyt gotówkowy

- Najtańsze kredyty konsolidacyjne w banku

- Darmowa konsultacja z Rekinem – kredyt konsolidacyjny

- Kredyty hipoteczne – ranking

- Darmowa konsultacja z Rekinem – kredyt hipoteczny

- Porównywarka pożyczek ratalnych – pozabankowe

- Porównywarka pożyczek online – pozabankowe

- Darmowe pożyczki online – pozabankowe

- Pożyczki dla zadłużonych – pozabankowe