Upadek Getin Banku to jedno z najbardziej kontrowersyjnych wydarzeń w historii polskiego sektora bankowego. Bank, który niegdyś był synonimem dynamicznego rozwoju i innowacyjności, zakończył swoją działalność w atmosferze skandali, strat finansowych i utraty zaufania. Jak do tego doszło? W tym artykule przyjrzymy się szczegółowo krok po kroku, analizując genezę problemów, kluczowe decyzje zarządu oraz ich skutki.

Znaczenie upadku Getin Banku

Upadek Getin Banku wpłynął nie tylko na jego klientów, ale również na cały sektor bankowy w Polsce. W momencie, gdy zaufanie do instytucji finansowych było kluczowe dla stabilności gospodarki, bank ten stanowił przykład tego, jak ryzykowne decyzje mogą prowadzić do katastrofy. Analiza upadku Getin Banku dostarcza cennych lekcji na temat zarządzania ryzykiem, odpowiedzialności korporacyjnej i skuteczności regulacji finansowych.

Historia i znaczenie Getin Banku

Getin Bank został założony przez Leszka Czarneckiego, jedną z najbardziej znanych postaci polskiego biznesu. Od samego początku jego celem była dynamiczna ekspansja na rynku detalicznym i korporacyjnym. W artykule przyjrzymy się, jak bank zyskał pozycję na rynku, jakie innowacje wdrożył, a także jakie były pierwsze sygnały nadchodzących problemów.

Rozpocznijmy naszą analizę od historii powstania i rozwoju Getin Banku, zanim przejdziemy do coraz bardziej skomplikowanych problemów, które ostatecznie doprowadziły do jego upadku.

1. Powstanie i rozwój Getin Banku

Getin Bank został założony w 2004 roku przez Leszka Czarneckiego, który już wcześniej zasłynął jako twórca sukcesu Śląskiego Banku Kredytowego oraz Getin Holding. Wizja założyciela opierała się na oferowaniu innowacyjnych produktów finansowych dla klientów indywidualnych i firm, a także na agresywnej strategii przejęć innych instytucji finansowych.

Ekspansja przez przejęcia

W kluczowym okresie swojego rozwoju, Getin Bank przejął szereg instytucji finansowych, w tym:

- LC Corp Bank (2008): Przejęcie umożliwiło rozwój portfela kredytów hipotecznych.

- Noble Bank: Fuzja umożliwiła powstanie Getin Noble Banku, skierowanego do klientów premium.

- Idea Bank: Przejęcie miało na celu rozwój oferty dla małych i średnich przedsiębiorstw.

Lata sukcesów

W najlepszych latach Getin Bank osiągał wysokie wskaźniki wzrostu. Bank zbudował solidną bazę depozytową, rozwijał sieć oddziałów i wprowadzał nowe technologie. Szczególnie wyróżniał się na tle konkurencji w segmencie kredytów hipotecznych i samochodowych. W tym okresie jego zyski regularnie rosły, a liczba klientów dynamicznie się zwiększała.

Pierwsze oznaki problemów

Jednakże już wówczas pojawiały się pierwsze sygnały potencjalnych problemów:

- Rosnące ryzyko kredytowe: Duży udział kredytów walutowych w portfelu.

- Zależność od zewnętrznego finansowania: Finansowanie wzrostu głównie przez emisje obligacji i inne instrumenty dłużne.

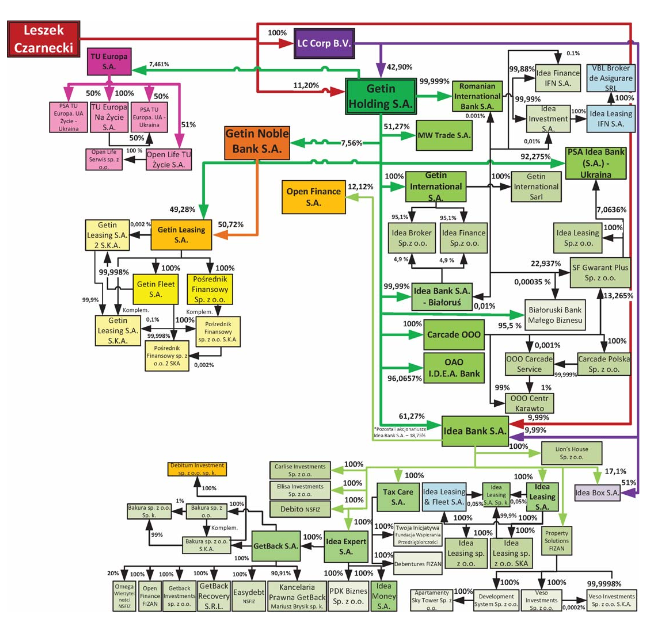

Powiązania kapitałowe Getin Noble Bank – stan w ostatnim dobrym roku dla grupy kapitałowej – 2015

2. Narastające problemy finansowe Getin Banku

Od 2015 roku sytuacja finansowa Getin Banku systematycznie się pogarszała. Coraz większe straty operacyjne, rosnący udział kredytów zagrożonych oraz spadek wskaźnika wypłacalności budziły obawy zarówno inwestorów, jak i klientów. Kluczowe dane z raportów finansowych ukazują:

- 2015: Zysk netto wynosił jeszcze ponad 200 mln zł, ale zaczęły pojawiać się pierwsze problemy z utrzymaniem wysokiej jakości portfela kredytowego.

- 2017: Bank odnotował stratę netto w wysokości 570 mln zł, co było wynikiem konieczności tworzenia rezerw na zagrożone kredyty.

- 2019: Strata netto przekroczyła już 1 mld zł, a współczynnik kapitałowy spadł poniżej wymaganych norm regulacyjnych.

- 2021: Strata netto wyniosła 1,5 mld zł, co ostatecznie podważyło zdolność banku do kontynuowania działalności.

Rosnący udział kredytów zagrożonych

Jednym z kluczowych problemów Getin Banku był rosnący udział kredytów zagrożonych (NPL – Non-Performing Loans). Główne przyczyny to:

- Kredyty walutowe: Rosnący kurs franka szwajcarskiego powodował trudności w spłacie zobowiązań przez klientów.

- Produkty inwestycyjne oparte na niespłacanych kredytach: Bank oferował obligacje korporacyjne spółki GetBack, które w wyniku niewypłacalności emitenta w 2018 roku straciły znaczną część swojej wartości. GetBack od początku istnienia skupował i serwisował wierzytelności z tytułu złych kredytów Getin Banku. To zaangażowanie w ryzykowne aktywa doprowadziło do wielomilionowych strat klientów i dodatkowo pogłębiło problemy finansowe banku. UOKiK uznał, że Getin Noble Bank podczas oferowania obligacji GetBack, wprowadzał konsumentów w błąd.

Utrata zaufania klientów i inwestorów

Coraz częstsze doniesienia o problemach finansowych Getin Banku prowadziły do masowego wycofywania depozytów przez klientów. W efekcie:

- Bank zmagał się z problemami płynnościowymi.

- Inwestorzy unikali angażowania kapitału w jego akcje i obligacje.

3. Geneza upadku Getin Banku

Decyzje strategiczne podejmowane przez zarząd Getin Banku w latach świetności okazały się krótkowzroczne:

- Agresywna ekspansja: Bank angażował się w przejmowanie instytucji finansowych, takich jak Noble Bank czy Idea Bank, które same miały problemy strukturalne.

- Produkty inwestycyjne o wysokim ryzyku: Oferowanie klientom indywidualnym skomplikowanych produktów, takich jak polisolokaty i obligacje korporacyjne, które były trudne do zrozumienia i niosły wysokie ryzyko strat.

- Powiązania z aferą GetBack: Getin Bank, podobnie jak Idea Bank, był zaangażowany w dystrybucję obligacji spółki GetBack. Wiele z tych obligacji okazało się bezwartościowych, co doprowadziło do licznych roszczeń klientów oraz pogłębienia kryzysu zaufania do banku.

- Kredyty frankowe: Kredyty denominowane we frankach szwajcarskich stanowiły około 22% portfela kredytowego Getin Banku w zależności od roku. Po gwałtownym wzroście kursu CHF obciążenia klientów wzrosły, co prowadziło do problemów ze spłatą zobowiązań. Wg danych Raiffeisen Banku z 2015 roku, portfel kredytowy Getin Bank składał w 29% z kredytów frankowych.

Wymogi kapitałowe KNF

W latach 2016–2021 Komisja Nadzoru Finansowego systematycznie zaostrzała wymogi dotyczące wypłacalności banków:

- 2016: Minimalny współczynnik wypłacalności (TCR) wynosił 13%.

- 2018: KNF podwyższył minimalny TCR do 14,03% oraz minimalny wskaźnik Tier1 do 10,52%, wymuszając na bankach konieczność utrzymywania wyższych rezerw kapitałowych.

- 2021: Getin Bank nie był w stanie spełnić tych wymogów, co było jednym z powodów decyzji o restrukturyzacji.

Wyrok TSUE w sprawie zwrotu prowizji

Wyrok Trybunału Sprawiedliwości Unii Europejskiej z 2019 roku, nakazujący bankom zwrot prowizji klientom, którzy spłacili swoje kredyty przed terminem, również miał negatywny wpływ na Getin Bank. Konieczność zwrotu znacznych kwot dodatkowo obciążyła finanse banku, zmniejszając jego rentowność.

Podatek bankowy

Podatek bankowy w Polsce został wprowadzony w lutym 2016 roku na mocy ustawy z dnia 15 stycznia 2016 roku o podatku od niektórych instytucji finansowych. Podatek ten objął aktywa banków, ubezpieczycieli i firm pożyczkowych, wprowadzając stawkę w wysokości 0,44% od nadwyżki aktywów powyżej 4 mld zł.

Dla Getin Banku, już borykającego się z problemami finansowymi, wprowadzenie podatku oznaczało dodatkowe obciążenie. Bank musiał ponosić koszty podatku od swoich aktywów, co wpłynęło na dalsze zmniejszenie jego rentowności. W szczególności podatek bankowy:

- Zmniejszył zdolność do generowania zysków: Bank musiał alokować środki na zapłatę podatku zamiast na inwestycje lub poprawę płynności.

- Osłabił konkurencyjność: Getin Bank, jako instytucja z dużym portfelem kredytów zagrożonych, odczuł silniej wpływ podatku w porównaniu do bardziej stabilnych banków.

- Pogłębił problemy z kapitałem własnym: Konieczność uiszczania podatku wpłynęła negatywnie na wskaźniki kapitałowe banku, które i tak już nie spełniały wymagań KNF.

Według raportu finansowego z 2017 roku, Getin Noble Bank wskazał, że podatek bankowy miał istotny wpływ na jego wyniki finansowe, przyczyniając się do narastających strat operacyjnych.

Ustawa Frankowa

Od 2016 roku trwały intensywne prace nad ustawą frankową, która wydawała się bardzo bliska wprowadzenia w tamtym czasie. Założenia i jej wpływ na sytuację Getin Banku zmieniały się bardzo szybko. Taka atmosfera niepewności odstraszała zarówno klientów banku jak i inwestorów. Finalnie nie wprowadzono ustawy frankowej (stan grudzień 2024)

4. Sprzedaż Idea Banku niczym gwóźdź do trumny Getin Banku

Idea Bank, będący częścią imperium Leszka Czarneckiego, odgrywał kluczową rolę w strategii grupy kapitałowej Getin Noble Banku. Początkowo bank specjalizował się w obsłudze małych i średnich przedsiębiorstw, oferując innowacyjne produkty finansowe. Jednak z czasem pojawiły się problemy związane z:

- Missellingiem produktów inwestycyjnych: Bank był oskarżany o sprzedaż klientom indywidualnym produktów inwestycyjnych o wysokim ryzyku, co doprowadziło do wielu skarg i procesów sądowych głównie w związku z obligacjami GetBack.

- Problematycznymi aktywami: W portfelu Idea Banku pojawiły się aktywa o znacznie obniżonej jakości, co wpłynęło na pogorszenie wyników finansowych w ostatnich dwóch latach przed przymusową restrukturyzacją.

Decyzja o sprzedaży Idea Banku

W obliczu narastających problemów, Leszek Czarnecki podjął decyzję o sprzedaży Idea Banku już w 2017 roku aby dokapitalizować Getin Banku. Wycena giełdowa Idea Banku w 2017 roku wynosiła około 2 mld zł. Transakcja miała na celu poprawę płynności finansowej grupy kapitałowej oraz ograniczenie dalszych strat banku. Dlaczego aż do 2021 roku nie zrealizowano tej transakcji nie wiadomo.

Kluczowe aspekty sprzedaży:

- Proces sprzedaży: Bank Pekao przejął kontrolę nad Idea Bankiem w styczniu 2021 roku w ramach przymusowej restrukturyzacji z inicjatywy Komisji Nadzoru Finansowego (KNF).

- Skutki finansowe: Transakcja wpłynęła na obniżenie wartości aktywów grupy Getin Noble Banku, pogarszając jego sytuację finansową. Getin Bank nie dostał wynagrodzenia za sprzedaż Idea Banku.

Wpływ na Getin Bank

Sprzedaż Idea Banku pozbawiła Getin Bank istotnej części aktywów oraz źródeł przychodów. Jednocześnie Pekao ani BFG nie zapłaciło Getin Bankowi ani Leszkowi Czarneckiemu za przejęcie polskiego Idea Banku. Dodatkowo, negatywna atmosfera wokół transakcji i skandale związane z Idea Bankiem jeszcze bardziej osłabiły zaufanie klientów i inwestorów do całej grupy.

5. Upadłość Getin Banku – przebieg i skutki

W 2022 roku Komisja Nadzoru Finansowego podjęła decyzję o przymusowej restrukturyzacji Getin Banku. Kluczowe wydarzenia obejmowały:

- Przejęcie przez System Ochrony Banków Komercyjnych: Utworzono nowy podmiot mający na celu ochronę klientów.

- Powstanie VeloBanku: Z aktywów i zdrowej części portfela Getin Banku powołano nowy bank pod nazwą VeloBank, który miał na celu kontynuowanie obsługi klientów bez obciążeń przeszłością.

- Utrata wartości akcji: Akcjonariusze stracili zainwestowany kapitał, co wywołało falę krytyki.

- Przejęcie aktywów: Większość zdrowych aktywów banku została przeniesiona do nowo utworzonego podmiotu, podczas gdy toksyczne aktywa pozostały w starym.

Skutki dla klientów

Mimo upadłości Getin Banku depozyty klientów zostały zabezpieczone przez Bankowy Fundusz Gwarancyjny. Jednak wielu klientów straciło zaufanie do instytucji finansowych w Polsce:

- Klienci z kredytami walutowymi: Wiele z tych zobowiązań pozostało w starym podmiocie, co budziło obawy o dalsze roszczenia.

- Utrata możliwości kredytowania: Bank zamroził nowe umowy kredytowe, co utrudniło funkcjonowanie wielu firm korzystających z jego usług.

Wpływ na sektor bankowy

Upadek Getin Banku stał się katalizatorem zmian w regulacjach sektora bankowego:

- Zaostrzenie wymogów kapitałowych: Banki muszą teraz utrzymywać wyższe poziomy kapitałów własnych.

- Nowe mechanizmy ochrony klientów: Wprowadzono dodatkowe gwarancje depozytów dla klientów indywidualnych i firm.

- Konsolidacja rynku: Upadek Getin Banku zmniejszył konkurencję, wzmacniając pozycję dużych graczy.

VI. Analiza błędów i wniosków na przyszłość

Główne błędy, które doprowadziły do upadku Getin Banku:

- Brak długoterminowej strategii zarządzania ryzykiem: Bank skupił się na krótkoterminowych celach finansowych.

- Ignorowanie sygnałów ostrzegawczych: Zbyt późne reagowanie na rosnący udział kredytów zagrożonych.

- Niewystarczające relacje z regulatorami: Brak proaktywnego dialogu z KNF.

Lekcje dla sektora bankowego

Sektor bankowy w Polsce powinien wyciągnąć wnioski z upadku Getin Banku:

- Skuteczniejsze zarządzanie ryzykiem: Wprowadzenie bardziej rygorystycznych norm dotyczących oceny ryzyka kredytowego.

- Transparentność: Budowanie zaufania klientów poprzez większą przejrzystość działań.

- Dywersyfikacja portfela: Unikanie nadmiernego uzależnienia od jednego rodzaju aktywów lub klientów.

Rola nadzoru finansowego

KNF powinien podjąć bardziej zdecydowane kroki w celu zapobiegania podobnym sytuacjom w przyszłości:

- Wczesne ostrzeganie: Wprowadzenie zaawansowanych narzędzi monitorujących stan finansowy banków.

- Mechanizmy wspierające restrukturyzację: Zwiększenie współpracy między bankami a potencjalnymi inwestorami.

- Decyzje Rządu PiS o wprowadzeniu podatku bankowego, zamieszanie z ustawa frankową oraz zwiększanie wymogów kapitałowych przez KNF potęgowało problemy Getin Banku. Poprzez te działania Państwo Polskie przyczyniło się w pewnym stopniu do upadku banku.

VII. Podsumowanie i refleksje

Upadek Getin Banku jest przykładem na to, jak błędne decyzje i niewystarczające zarządzanie ryzykiem mogą doprowadzić do upadku nawet dużej instytucji finansowej. Decyzje rządu jak i KNF spotęgowały problemy Getin Banku, a przecież powinno być odwrotnie. Choć depozyty klientów zostały zabezpieczone, straty akcjonariuszy i utrata zaufania klientów będą odczuwalne przez wiele lat. Polski sektor bankowy musi wyciągnąć wnioski z upadłości Getin Banku, aby zapobiec podobnym wydarzeniom w przyszłości. Na łamach Rekina Finansów publikujemy listę banków zagrożonych bankructwem.