Jak za darmo sprawdzić, czy jestem w BIK? Przez niską ocenę oraz niekorzystne wpisy w BIK, banki często odmawiają udzielenia kredytu.

Jak za darmo sprawdzić, czy jestem w BIK? Przez niską ocenę oraz niekorzystne wpisy w BIK, banki często odmawiają udzielenia kredytu.

Warto sprawdzić swój BIK także po to, aby upewnić się, czy ktoś nie wziął kredytu na twoją tożsamość. Przypomnę, że w 2016 roku wyciekło parę milionów danych PESEL z państwowej bazy zarządzanej przez Ministerstwo Cyfryzacji. Do dziś nie wiadomo w czyje ręce trafiły dane, polecam więc załączyć sobie alarm w BIK dzięki, któremu będziesz wiedział, czy ktoś zaciągnął kredyt na ciebie. O tym piszę w dalszej części artykułu.

Dla przypomnienia, BIK to Biuro Informacji Kredytowej, które gromadzi dane o historii kredytowej Polaków. Dane o naszych zobowiązaniach trafiają do BIK z banków, SKOK-ów, a także z firm pożyczkowych – z tzw. chwilówek. Właścicielem BIK są banki, w tym państwowe PKO PB i Pekao S.A.

3 sposoby na sprawdzenie BIK

- Najlepszym bo najszybszym i najwygodniejszym sposobem na sprawdzenie BIK jest pobranie raportu ze strony BIK.

- Innym sposobem jest odpłatne pobranie raportu BIK za pomocą konta iPKO lub Inteligo.

- Najgorszym rozwiązaniem jest zadzwonienie do banku z zapytaniem jaka jest twoja ocena BIK. Nie polecam stosować tej metody, ponieważ bank wykonuje zapytanie do BIK, tym samym obniżając twoją ocenę BIK, która przekłada się na obniżenie zdolności kredytowej. Minusem tej metody jest także to, że nie otrzymasz w ten sposób pełnego raportu BIK.

Jak sprawdzić BIK krok po kroku?

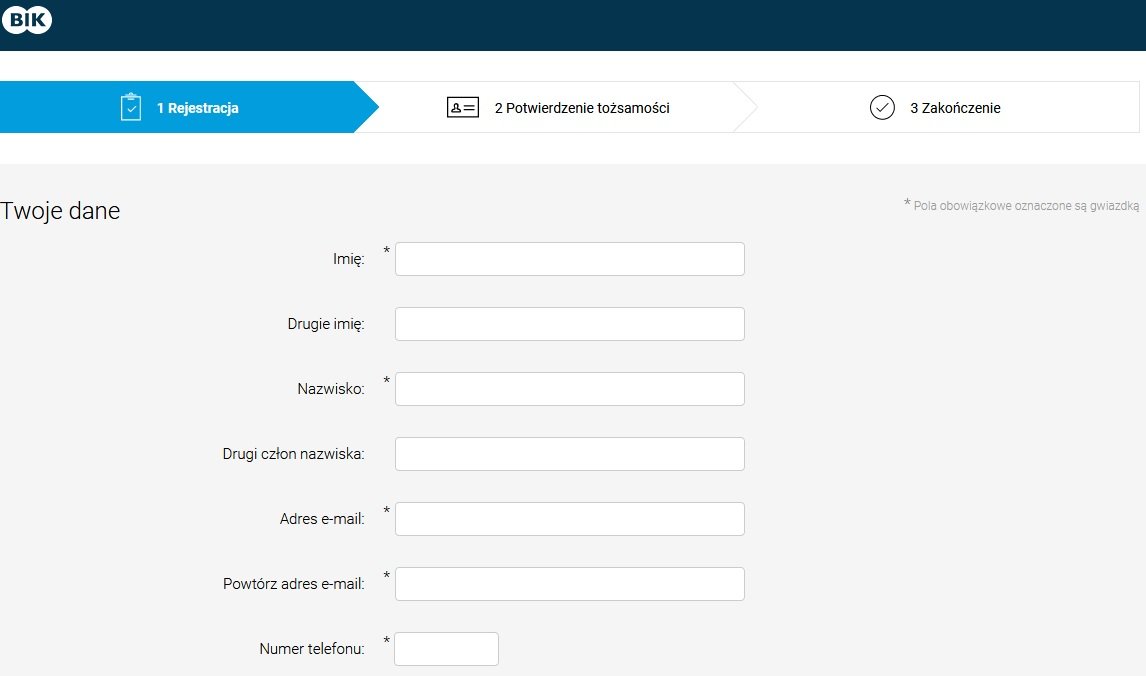

Zanim pobierzesz raport, musisz założyć darmowe konto w BIK. Przygotuj sobie koniecznie skan dowodu osobistego – osobno awersu i rewersu.

- Wejdź na stronę BIK tutaj, a następnie kliknij klawisz „Tak, chcę aktywować pakiet BIK” znajdujący się w treści strony.

- Wypełnij dane w formularzu.

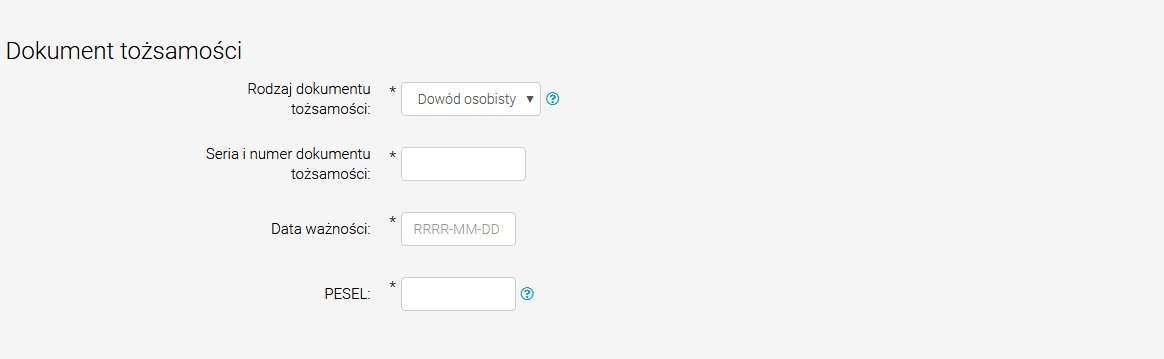

- Dodaj skan dokumentu tożsamości, aby potwierdzić swoją tożsamość. Potwierdzenie tożsamości jest wymagane po to, aby obca osoba nie mogła pobrać twojej historii kredytowej ze wszystkimi danymi osobowymi. Gdyby nie było takiego wymogu, ktoś obcy mógłby się pod ciebie podszyć. Osobiście preferuję opcję potwierdzenia poprzez skan lub zdjęcie dowodu osobistego, paszportu lub karty pobytu, bo to najszybsza i najwygodniejsza metoda.

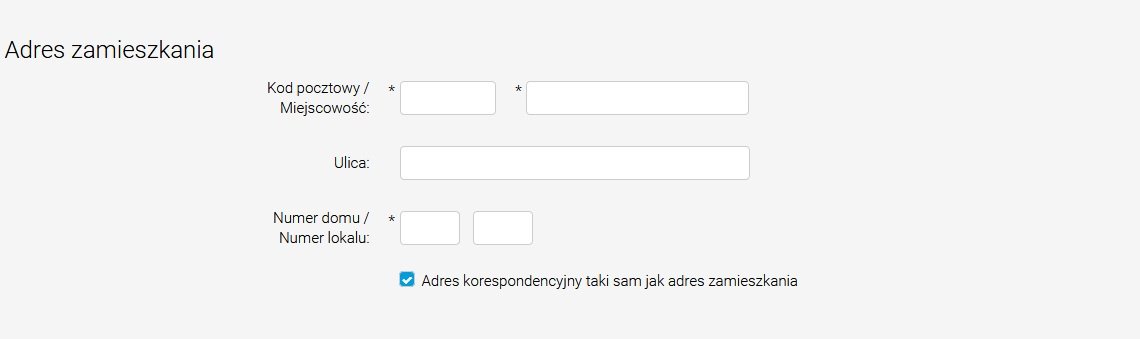

- Wykonaj przelew identyfikacyjny na kwotę 1 zł. Przelew internetowy musi być dokonany z twojego konta:

– w którym twoje dane zgadzają się z danymi w formularzu rejestracji,

– które nie jest kontem firmowym,

– w którym w danych przelewu widoczne są tylko twoje dane (gdy jest to konto wspólne).

Opłata nie podlega zwrotowi. Po wykonaniu operacji zaczekaj na weryfikację i aktywację nowego konta w BIK – może to potrwać do 24 godzin.

- Odbierz e-mail.

Jeśli dane z przelewu będą się zgadzać z danymi z formularza, otrzymasz e-mail z linkiem aktywacyjnym. - Odbierz SMS z kodem autoryzacyjnym.

Gdy klikniesz w link aktywacyjny, BIK wyśle ci SMS z kodem autoryzacyjnym. Po wpisaniu kodu, ustanowisz hasło do logowania.

Jaki raport BIK jest najlepszy?

Jeśli twoje konto w BIK jest już zweryfikowane, możesz się do niego zalogować i potwierdzić zakup wybranego raportu BIK.

|

Produkt

|

Zalety rozwiązania

|

Okres ważności

|

Cena brutto

|

|---|---|---|---|

| Pakiet BIK | Możliwość wielokrotnego pobrania raportów BIK oraz aktywne powiadomienia SMS w sytuacji, kiedy ktoś posłuży się danymi właściciela konta. Pakiet zawiera: – 12 raportów BIK, – alerty BIK, – wskaźnik BIK. | 12 miesięcy | 99 zł |

| Raport BIK | Weryfikacja historii kredytowej, dostęp do oceny punktowej oraz wskaźnika kondycji finansowej | Jednorazowy | 39 zł |

| Wskaźnik BIK | Informacja o bieżącym statusie, wyrażona za pomocą trzech kolorów: – zielony (spłaty bez opóźnień), – żółty (spłaty z opóźnieniami do 30 dni), – czerwony (spłaty z opóźnieniem powyżej 30 dni). | 12 miesięcy | 24 zł |

| Alerty BIK | Powiadomienie SMS o próbie wyłudzenia na twoich danych. Alerty BIK działają 24 godziny na dobę, 7 dni w tygodniu. | 12 miesięcy | 24 zł |

| Alerty o Kontrahencie | Możliwość monitorowania, czy wskazany kontrahent płaci w terminie. Powiadomienia przekazywane za pomocą SMS i e-mail. | 12 miesięcy | 29 zł |

| Paczka 3 Raportów BIK | Możliwość częstszej weryfikacji terminowości spłaty i szczegółów zaciągniętych zobowiązań. | 3 miesiące | 78 zł |

| Raport o Kontrahencie | Możliwość sprawdzenia kondycji finansowej dowolnej firmy. Wystarczy podać NIP przedsiębiorstwa. | Jednorazowy | 24 zł |

| Wskaźnik o Kontrahencie | Możliwość szybkiej weryfikacji sytuacji płatniczej konkretnej firmy. Wskaźnik o kolorze czerwonym oznacza, że kontrahent może mieć problemy z terminowym regulowaniem zobowiązań. | 12 miesięcy | 24 zł |

Co najlepiej wybrać?

|

Pojedynczy raport

|

Pakiet 12 raportów

|

|

|---|---|---|

| Cena | 39 zł | 99 zł (ważny przez rok) |

| Alerty BIK | Nie | Tak |

| Zastrzeżenie kredytowe | Nie | Tak |

| Wskaźnik BIK | Nie | Tak |

| Zastrzeganie dokumentów | Tak | Tak |

- Bardzo dobrym wyborem jest zamówienie Pojedynczego Raportu BIK, ponieważ tam znajduje się twoja pełna historia kredytowa oraz punktacja BIK. Taki raport liczy zazwyczaj minimum kilkadziesiąt stron. Ten raport jest często niezbędny podczas konsultacji kredytowej rekina dla kredytów konsolidacyjnych, gdzie zamieniam wiele kredytów na nowy i tańszy kredyt – tym sposobem pomagam wyjść z długów czytelnikom. Koszt raportu to 39 zł. Bardzo rzadko, ale zdarzają się promocje, które umieszczam na stronie.

- Inną opcją jest zawnioskowanie o kopię danych (kiedyś tzw. Informacja Ustawowa) – jednak na ten dokument zmuszeni jesteśmy trochę zaczekać, z uwagi na fakt, że jest on darmowy. Kopię danych BIK udostępnia raz na 6 miesięcy. Dokument zawiera szczegółowo opisane wszystkie relacje, jakie masz lub miałeś z bankami, z harmonogramami spłat kredytów, z informacją czy spłaty były opóźnione, a także z wykazem wszystkich zapytań dotyczących ciebie, jakie banki do BIK wysłały. Minusem tego raportu jest brak informacji o twojej punktacji scoringowej BIK, a niestety jest ona bardzo pomocna dla pośredników kredytowych czy samych analityków kredytowych w bankach, przy składaniu wniosku o kredyt.

- Najlepszą opcją jaką możesz pobrać jest Pakiet 12 Raportów – jest to dokument z informacją o twojej punktacji BIK. Koszt całego pakietu raportów to 99 zł. 12 Raportów BIK do wykorzystania w ciągu 1 roku. Jakie daje korzyści? Wskaźnik BIK prezentujący twój status przez cały rok. Alerty BIK chroniące cię przed wyłudzeniem kredytu przez cały rok. Zastrzeżenie kredytowe informujące, że nie chcesz otrzymywać kredytów. Możliwość zastrzegania dokumentów tożsamości. Bardzo potrzebna informacja o dokonanych zapytaniach kredytowych dla osoby, która zajmuje się znalezieniem najtańszej oferty kredytowej, w tym dla mnie podczas konsultacji kredytowej – zarówno dla kredytu gotówkowego (w szczególności konsolidacyjnych – zmiana paru kredytów na jeden, tańszy), jak i kredytu hipotecznego.

- Alert – to inaczej alarm. BIK umożliwia włącznie alarmu. Polega to na tym, że będziesz dostawał na telefon powiadomienie w momencie, gdy któryś bank zapyta o twoje dane w BIK. Jest to bardzo pomocne narzędzie w wykrywaniu wyłudzeń kredytu przez osoby trzecie. Jeśli posiadasz taki alert, od razu zostaniesz poinformowany, że ktoś próbuje wyłudzić na ciebie kredyt. Niestety nie sprawdzisz, czy przed włączeniem alertu ktoś wziął kredyt podszywając się pod ciebie. Dlatego oprócz alertu można zamówić sobie pełny raport, aby spać spokojnie.

Sprawdzenie BIK poprzez konto osobiste w PKO BP

Zaloguj się na swoje konto osobiste przez ipko.pl. Następnie kliknij po lewej stronie w zakładkę „kredyty” – wybierz potrzebny Ci raport, opłać go i pobierz na swój komputer. Powinieneś otrzymać sms z hasłem, które jest potrzebne do otwarcia raportu.

Czy można wyczyścić BIK?

Odpowiedź nie jest jednoznaczna. Wyczyścić BIK można jedynie poprzez spłatę zobowiązań. Zdarza się, że np. bank nie usunie złych wpisów pomimo spłaty zobowiązania. Wtedy trzeba interweniować w banku. Złe wpisy generalnie przedawniają się po 5 latach i dopiero wtedy inni kredytodawcy nie biorą pod uwagę takich wpisów, a ocena BIK wędruje do góry. Całą operację czyszczenia BIK trzeba zacząć jednak od analizy raportu BIK.

Mam nadzieję, że ten wpis pomógł ci dowiedzieć się, jak sprawdzić BIK. Jeśli chcesz pozostać ze mną w kontakcie, zapraszam do bezpłatnej subskrypcji bloga. Od czasu do czasu wysyłam e-maile z ważnymi informacjami, np. o tym, że Ministerstwo Finansów opracowuje centralną bazę rachunków, w której znajdą się wszystkie twoje dane osobowe i kontaktowe łącznie z lokalizacją i kwotami twojego majątku (nawet to co masz w sejfie w banku). Wyciek milionów numerów PESEL z państwowej bazy, to poważny problem dla wielu Polaków. Wyciek danych z Centralnej Bazy Rachunków może oznaczać coś dużo gorszego – utratę całego twojego majątku.