Sejm uchwalił ustawę, która pozwala bankowi skonfiskować oszczędności swoich klientów, w razie zagrożenia bankructwem! Ustawa weszła w życie 10 czerwca 2016 roku jako element ustawy o Bankowym Funduszu Gwarancyjnym w zakresie restrukturyzacji banków.

Poniższy artykuł z 13.06.2016 roku zaktualizowałem na prośbę czytelników 26.03.2020.

Tak, bank może zabrać Ci pieniądze zupełnie legalnie!

Ta skandaliczna ustawa to pokłosie dyrektywy unijnej, którą Polska była zobowiązana wprowadzić. Awantura na linii Bruksela-Warszawa “dziwnym trafem” nie była tematem nagłaśnianym przez mainstreamowe media.

Z jednej strony Polska obok Czech, Luksemburga, Holandii, Rumunii i Szwecji nie dostosowała swojego prawa do wymogów unijnych mimo wielu ponagleń, gróźb karami i nacisków Komisji Europejskiej.

Z drugiej strony w 2016 roku były plany rządu RP (częściowo zrealizowane) – podatek bankowy, ustawa dla Frankowiczów, odszkodowania dla polisolokatowiczów – kwota obciążeń dla banków z ówczesnymi założeniami przekraczała 100 mld zł. Zanim rząd zabrał się za obciążanie wydatkami banków, musiał zabezpieczyć się przed bankructwem banków.

To wszystko działo się na naszych oczach w 2016 roku. Wtedy też banki przestały być instytucjami zaufania publicznego.

Pamiętasz konfiskatę pieniędzy z kont bankowych na Cyprze w 2013 roku?

Na Cyprze omawiany proceder został zalegalizowany i zastosowany w praktyce na szeroką skalę już w 2013 roku. Prawdopodbnie wydarzenia na Cyprze były jednym z argumentów za uchwaleniem europejskiej dyrektywy. Przypomnę tylko, iż na Cyprze w 2013 roku wprowadzono „jednorazową opłatę” w wys. 6,75 % od środków na koncie bankowym do 100 tysięcy euro oraz 9,9%- powyżej tej sumy. Blokady bankomatów i zamknięte oddziały banków sprawiły, że niewiele osób zdążyło wypłacić pieniądze przed konfiskatą.

Dyrektywa europejska i jej implementacja w prawie polskim sprawia, że ministrowie, premierzy, właściciele i prezesi banków nie odpowiadają za jawną kradzież pieniędzy (jak bowiem inaczej można nazwać zabranie komuś z konta jego pieniędzy?). Media nazywają to oficjalnie “wywłaszczeniem” – co nie brzmi tak strasznie prawda?

Komu bank odbierze pieniądze?

Technicznie to nie bank konfiskuje pieniądze ale instytucja publiczna – Bankowy Fundusz Gwarancyjny, który przejmuje kontrolę nad bankiem i tworzy specjalny fundusz. W 2020 roku pierwszy raz zastosowano ustawę w praktyce w Polsce, o czym pisałem w artykule: „Polski bank bezkarnie skonfiskował pieniądze klientów„.

Wg dyrektywy BRRD (Bank Recovery and Resolution Directive) i ustawy przyjętej przez Sejm zagrożone są osoby, które mają w jednym banku ponad 100 tys. euro, czyli równowartość ok. 430 tys. zł. Takich osób w Polsce jest ponad 400 tysięcy.

Wg dyrektywy i rodzimej ustawy w pierwszej kolejności koszty upadającego banku mają brać na siebie akcjonariusze i wierzyciele (to, co bank jest im winien, zostanie zamienione na udziały). Depozyty ponad 100 tys. euro mogą być wywłaszczane (konfiskowane).

Oznacza to, że środki z twoich rachunków osobistych, kont firmowych, konta oszczędnościowego i lokat zostaną bezpowrotnie utracone.

Osobiście uważam, że ustawa w skrajnych przypadkach może pójśc dalej i pieniądze mogą zostać wywłaszczone także osobom, które mają mniej niż 100 tys euro podobnie jak na Cyprze. Dlaczego tak myślę?

Czy „ustawa o wywłaszczeniu” znacząco zwiększyła bezpieczeństwo systemu bankowego?

Na blogu relacjonowałem cały proces bankructwa SK Bank w 2016 roku, od momentu kiedy jeszcze 99,9% osób nie wyobrażała sobie, że bank może upaść. Tylko w I połowie 2016 upadło parę SKOKów. Kilka dużych banków ma wciąż problemy z rentownością w 2020 roku.

W 2016 roku i wiele lat wcześniej takie problemy miał BOŚ Bank, któremu Komisja Nadzoru Finansowego nakazała wdrożyć program naprawczy. Bank z kwartału na kwartał pokazywał straty.

Wynik finansowy BOŚ Banku za I kwartał 2016 w tys zł.

Efekty programu naprawczego nie miały odzwierciedlenia w wynikach banku. W pierwszym kwartale 2016 r BOŚ zanotował 17,4 mln zł straty, co przy notorycznym braku rentowności i ciągłych odpisach na złe kredyty kazał mi myśleć w 2016 o najczarniejszym scenariuszu.

Inwestorzy giełdowi mieli podobne zdanie do Rekina

Załóżmy, że BOŚ Bank by upadł. BOŚ Bank w 2016 roku miał 22 mld aktywów.

Bankowemu Funduszowi Gwarancyjnemu zwyczajnie mogłoby nie wystarczyć pieniędzy na wypłatę depozytów klientom BOŚ Banku (BFG w 2016 miał ok 10 mld zł). Wszystko zależy ile by im brakło. W przypadku SK Banku było to ok 63% aktywów. Jeśli tyle samo brakłoby BOŚ-owi ustawa by zadziałała i bank byłby uratowany. Przyjrzyjmy się jakby to wyglądało:

Tak więc potrzebowalibyśmy w zaokrągleniu 14 mld zł.

BFG ma tylko ok 10 mld zł….

Oszczędności powyżej 100 tys. euro można znaleźć na nie więcej niż 1 proc. kont bankowych. Według danych NBP, we wrześniu 2015 roku na ok. 38 mln kont bankowych leżało łącznie 951 mld zł. Potencjalnie w całym systemie bankowym do przejęcia mogło być więc do 10 mld zł.

Oszacujmy więc, ile depozytów BOŚ mógłby skonfiskować swoim klientom. W zaokrągleniu przyjmijmy 17 mld zł (tyle wynoszą zobowiązania wobec klientów BOŚ za I kw. 2016 r)

17 mld zł /951 mld zł *100% = 1,8% (tyle depozytów wg ustawy mógłby skonfiskować bank).

1,8%*10 mld zł = 0,18 mld czyli 180 mln złotych. Za mało aby uratować udający BOŚ Bank, prawda ?

Zgodnie z ustawą koszty upadającego banku wezmą na siebie głównie akcjonariusze i wierzyciele (a więc i inne banki, które robią biznes z BOŚ). Tak więc, zgodnie ze sprawozdaniem finansowym za I kw 2016 BOŚ Banku byłoby to kwota w zaokrągleniu 3,5 mld zł.

Okey, być może udałoby się uzbierać prawie 14 mld i uratować BOŚ Bank.

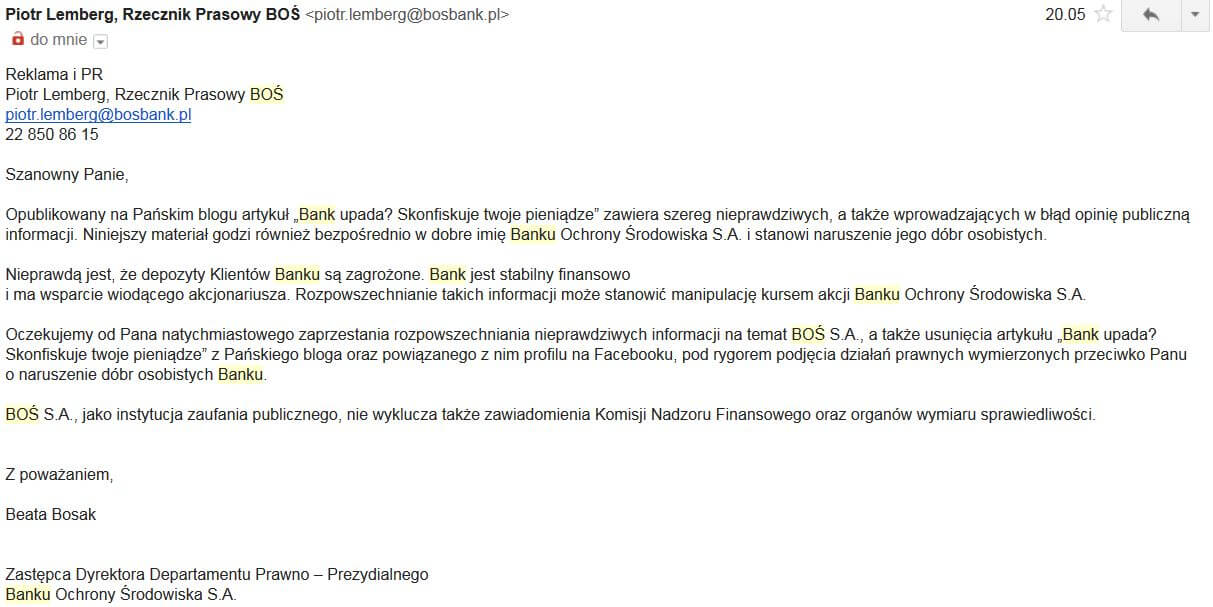

Odpowiedź BOŚ Banku

Nasza społeczność już w 2016 roku miała taką siłę, że banki monitorowały publikacje na Rekinie. Zobacz w jaki sposób zaregował BOŚ Bank.

BOŚ Bank próbuje zastraszyć Rekina i ukryć niewygodne fakty.

Na moje pytanie, które konkretnie informacje/zdania są „nieprawdziwe” nie otrzymałem odpowiedzi. W moim artykule nie padało również stwierdzenie, że „depozyty klientów BOŚ Banku są zagrożone”. Fakt jest natomiast taki, że kurs akcji BOŚ Banku od 29 lipca 2008 roku do 12 czerwca 2016 spadł o ponad 90% ! Bank konsekwentnie wykazywał straty finansowe co można zobaczyć w sprawozdaniach finansowych.

Finalnie BOŚ Bank, po sowitych dotacjach z innych spółek Skarbu Państwa odzyskał rentowność w 2017 roku.

Co jednak w przypadku upadku większego banku z kapitalizacją 70 mld zł ?

…lub wielu banków na raz. Krach gospodarczy zapoczątkowany koronawirusem w 2020 roku każe ponownie przemyśleć najbardziej ekstremalne scenariusze. Śmiało można stwierdzić, że depozyty straciliby wszyscy klienci banku. Na pomoc przychodzi jednak Narodowy Bank Polski, który oficjalnie poinformował o dodruku dziesiątków miliardów złotych i zasileniu w płynność banków w 2020 roku. To czy będzie to konfiskata czy inflacja na jedno wychodzi ponieważ w obu przypadkach tracimy pieniądze lub ich wartość nabywczą.

[sociallocker id=”1937″]

Getin Noble Bank, który należy do 10 największych banków w Polsce, z kapitalizacją rzędu 70 mld zł. Więcej o zagrożeniach dla tego banku pisałem tutaj.

[/sociallocker]

Kiedy Bank odbierze Ci twoje pieniądze?

Wg Ministerstwa Finansów przejęcie pieniędzy z twojego rachunku jest możliwe wtedy, gdy bank będzie zagrożony bankructwem. Ministerstwo zapewnia jednak, że o takim posunięciu bank nie może samodzielnie decydować. Takie uprawnienia ma specjalnie powołany do tego organ nadzorczy przez Bankowym Fundusz Gwarancyjny. Zatem wszystko zależy od stanu funduszy BFG i woli politycznej rządzących.

Opinia rządu i opozycji o ustawie

Warto przypomnieć jak o ustawie wypowiadali się politycy, którzy teoretycznie powinni dbać o bezpieczeństwo finansowe wszystkich obywateli. Poniżej przypominam wypowiedzi z 2016 roku.

——————– fragment artykułu z 2016 roku ————————

W ocenie rządu uchwalenie projektowanej ustawy powinno zwiększyć bezpieczeństwo systemu bankowego w Polsce.

– mówił w Sejmie podczas pierwszego czytania projektu ustawy Leszek Skiba, podsekretarz stanu w Ministerstwie Finansów.

Wiceminister finansów Wiesław Janczyk argumentował że dotychczasowe zasady negatywnie wpływają na sektor bankowy:

utrwaliło się w nim bowiem przekonanie, że są tam instytucje tak duże, że nie mogą upaść.

Jak tłumaczył, by prowadzić przymusową restrukturyzację instytucji finansowych, konieczne są odpowiednie ramy prawne. Takie, które umożliwią szybką naprawę podmiotu zagrożonego niewypłacalnością, bez względu na jego wielkość i powiązania rynkowe.

PO i Nowoczesna również w pełni popierają projekt ustawy:

Podczas pierwszego czytania w Sejmie posłanka PO Izabela Leszczyna zapowiedziała w imieniu całego klubu głosowanie za przyjęciem ustawy.

– Celem jest ochrona środków publicznych poprzez minimalizację ryzyka użycia tych środków w celu ratowania problematycznych i stwarzających zagrożenie instytucji

Wtórował posłanka Nowoczesnej Paulina Henning-Kloska:

– Ważne jest dbanie o interes osób, które w bankach w Polsce, w SKOK-ach w Polsce mają swoje depozyty. W związku z czym klub Nowoczesna oczywiście chętnie aktywnie włączy się w prace nad tą ustawą.

——————– koniec fragmentu artykułu z 2016 roku ————————

Sam tylko projekt ustawy zawierał 360 artykułów prawnych. Wraz z uzasadnieniem, oceną skutków regulacji i tabelą zbieżności zajmował aż 1272 strony! Dziś przebrnięcie przez ustawę o Bankowym Funduszu Gwarancyjnym jest zadaniem dla wybitnie zdeterminowanych jednostek.

Zdaniem Rekina

Nie ma rzeczy w 100% bezpiecznych. Twój dorobek życia trzymany na koncie w banku też taki nie jest. W przysłowiowej skarpecie również nie. To co służy większemu bezpieczeństwu to dywersyfikacja. Można trzymać pieniądze na wielu kontach, lub częściowo nawet kontach zagranicznych w bardziej wiarygodnych Państwach.

Na blogu znajdziesz pełny zestaw narzędzi:

- konta walutowe i zagraniczne,

- najtańsze konta osobiste,

- najlepsze konta osobiste

- konta firmowe

- lokaty bankowe