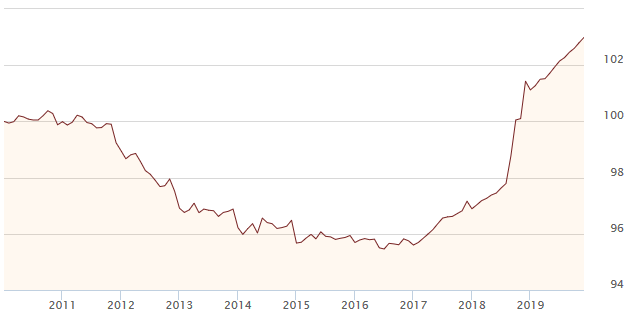

W skali całej Polski indeks cen nieruchomości urban-one (pb.pl) na 6.02.2020 r. nie wygląda najgorzej, głównie z tego względu, że nadal istnieje emigracja mniejszych miast do wielkich ośrodków miejskich.

Ceny gruntów natomiast szaleją m.in. przez ustawowe ograniczenia w handlu, przekształceń gruntów na budowlane, warunkach zabudowy działek.

Dlaczego ceny nieruchomości w Polsce tak mocno wzrosły od 2017 roku?

Istnieje parę przyczyn tej sytuacji. Większość z nich można uznać, za sztucznie wykreowane, czyli powstałe poprzez decyzje urzędników/polityków, a nie wynikające z mechanizmów wolnego rynku, naturalnego popytu i podaży. Na początek zobaczmy listę czynników:

- Niskie stopy procentowe w UE – sztuczny

- Dodruk pustego pieniądza przez EBC (QE) – sztuczny

- Zbyt niskie stopy procentowe w Polsce – sztuczny

- Gołębia polityka kredytowa polskich państwowych banków – sztuczny

- Wzrost pensji w Polsce – częściowo naturalny

- Wzrost PKB Polski – częściowo naturalny

- Ustawowe organicznie handlu i przekształceń gruntów rolnych – sztuczny

Czynniki inflacyjne, które wpłynęły na relokację kapitału z depozytów bankowych na rynek nieruchomości również należy zaliczyć do kategorii sztucznie wykreowanych.

- Wzrost pensji minimalnej w Polsce o prawie 50% od 2016 roku – sztuczny

- Ponad 90 mld zł wydane na nowe zasiłki socjalne w Polsce – sztuczny

- Ponad 45 nowych/podwyżek podatków w Polsce od 2016 r. – sztuczny

- Duży wzrost kosztów pracy i prowadzenia firmy w Polsce od 2016 r. – sztuczny

- Nowe kosztowne regulacje i biurokracja w Polsce od 2016 r. – sztuczny

Jedynym z dwóch naturalnych czynników w całym procesie wzrostu cen nieruchomości okazała się reakcja Polaków na niskie oprocentowanie lokat w bankach i wysoką inflację – przenieśli oszczędności na rynek nieruchomości, po to aby utrzymać dodatnią stopę zwrotu z kapitału.

Drugim, jest naturalna migracja ludności ze wsi i małych miasteczek do dużych ośrodków miejskich. Zmiana strukturalna gospodarki postępuje i nic nie zapowiada aby ten trend miał się odwrócić.

Niektóre z przyczyn wzrostu cen nieruchomości wymagają komentarza, wybrałem parę z nich.

Dodruk pustego pieniądza i zerowe stopy procentowe w Europie

Polska gospodarka na tle świata i Europy odgrywa niewielką rolę, wręcz nieistotną. Jest jednak częścią zglobalizowanej gospodarki, na którą mocny wpływ ma szczególnie eurostrefa. W artykule Jak Banki Centralne sterują gospodarką? jasno opisałem podstawy mechanizmu przelewania dodrukowanego pustego pieniądza przez banki centralne, poprzez banki komercyjne, na rynek nieruchomości. Co więcej w strefie euro, stopy procentowe ustalone przez EBC są zerowe lub ujemne. Dla depozytów są one ujemne od paru lat. W praktyce dla konsumenta trzymanie pieniędzy w banku komercyjnym w eurostrefie oznacza, albo zyski bliskie zeru albo stratę ponieważ trzeba zapłacić za to, że trzyma się pieniądze w banku. Biorąc pod uwagę inflację, trzymanie pieniędzy w banku oznacza prawie zawsze stratę.

Oszczędzający, właściciele kapitału alokują więc środki w inne w miarę bezpieczne aktywa – takimi są nieruchomości. Te o najmniejszym ryzyku straty, to te w centrach dużych miast, gdzie popyt na nie zawsze będzie – mniejszy, bądź większy.

Podsumowując, zachodni Europejczycy pompują bańkę spekulacyjną na rynku nieruchomości, również w Polsce, alokując albo bezpośrednio albo przez fundusze inwestycyjne. Ceny najmu w Berlinie wzrosły w ostatnich latach tak mocno, że Bundestag ustawowo zamroził ceny najmu. Ręczne sterowanie gospodarką poprzez bank centralny doprowadziło do tego, że ustawą próbuje się rozwiązać stworzony problem. „Socjalizm bohatersko rozwiązuje problemy, które sam stworzył” – to moim zdaniem trafne podsumowanie tej sytuacji.

Polska – wysoka inflacja i niskie stopy procentowe

Oprocentowanie lokat i kont oszczędnościowych w bankach komercyjnych zależy od poziomu stóp procentowych Narodowego Banku Polskiego (NBP), ustalanych przez Radę Polityki Pieniężnej. Od 2015 roku stopy procentowe są rekordowo niskie, dzięki czemu kredyty w Polsce są najtańsze od 1995 roku. Polacy mogą tanio się zadłużać, niestety kosztem oszczędzających, którzy w bankach dostają niskie odsetki.

Sytuację dramatycznie pogorszyła jeszcze wysoka inflacja, która jest pokłosiem m.in. rozdawnictwa socjalnego na gigantyczną skalę, wzrostem ustawowej płacy minimalnej, nadmiernych regulacji i biurokracji, ponad 45 nowych (stan styczeń 2020) lub podwyższonych podatków od 2016 roku. Tylko do października 2019 r rozdano ponad 87 mld zł zasiłku 500+, a koszt jego obsługi i wdrożenia wyniósł 40 mld zł (źródło: zadluzenia.com za NIK). Dewaluacja pracy, wartości pieniądza i sztucznie napędzana konsumpcja (a za tym PKB).

Podsumowując, Polacy dotychczas oszczędzający w bankach wpompowali dziesiątki miliardów złotych w rynek nieruchomości aby chronić swoje oszczędności – tam w tej chwili stopy zwrotu są jeszcze dodatnie 4-5%, choć i o taki zarobek jest już teraz bardzo ciężko. Na blogu opisywałem, iż robiłem to samo: Jak opłacalnie zainwestować w mieszkanie na wynajem?.

Dlaczego bańka nie pęknie?

Warto zadać sobie pytanie czy koszt budowy 1 m2 mieszkania oraz deficyt przestrzeni w dużych miastach mogą spaść?

Przypomnę tylko, że płaca minimalna ma wzrosnąć o 54% do 4000 zł brutto do 2023 r., dla pracodawcy koszt zatrudnienia przekroczy 5000 zł – za pracownika bez żadnych kwalifikacji. Można sobie tylko wyobrazić o ile wzrosną inne koszty w najbliższych latach. Jeśli ktoś śledzi w jakim tempie rosną i pojawiają się nowe regulacje i podatki, zdaje sobie sprawę, że drożyzna na rynku nieruchomości nie zniknie.

Prezes NBP, Profesor Adam Glapiński w lutym 2020 zapowiedział, że poziom stóp procentowych nie ulegnie zmianie przynajmniej do 2022 roku. W najlepsze będzie trwać pompowanie kredytu w rynek nieruchomości i erozja oszczędności Polaków w bankach.

Dziś koszt budowy m2 mieszkania w mieście wojewódzkim oscyluje wokół 4500 zł i będzie tylko rosnąć w związku z czynnikami, które opisałem w artykule. Jednym ze skutków ubocznych może być także tendencja coraz mniejszych mieszkań i domów, która już dziś jest zauważalna.

Aktualizacja 12.03.2020. Korekta cen nieruchmości jednak będzie za sprawą krachu gospodarczego zainicjowanego przez Koronawirus. Korekty nie jest w stanie zastopować dotychczas sztucznie kreowany popyt.

Aktualizacja 29.04.2020.Nie doceniłem możliwości i odwagi decydentów banków centralnych – kryzys koronawirusowy został dosłownie zadrukowany – sztucznie kreowany popyt na nieruchmości został podtrzymany, a w Polsce dołożył się do tego jeszcze mocny impuls inflacyjny. Co prawda ceny transkacyjne nieruchmości lekko spadły wg. raportów NBP z IV kw 2020 ale z pewnością to koniec dobrych wieści oczekujących odwrócenia trendu.

Jeśli jesteś zainteresowany inwestycjami, również tymi w nieruchomości, zapisz się do mojego newsletter poniżej.