Stopa referencyjna – co to jest? Dowiedz się na co wpływa stopa referencyjna i jaki związek ma z oprocentowaniem twojego kredytu hipotecznego i gotówkowego.

- Znaczenie stopy referencyjnej

- Wysokość stopy referencyjnej

- Stopa referencyjna NBP w polityce monetarnej

- Na co wpływa stopy referencyjna?

- Stopa referencyjna NBP – podsumowanie

Stopy referencyjna – co to?

Stopa referencyjna jest narzędziem do prowadzenia polityki monetarnej przez Narodowy Bank Polski. Stopa referencyjna reguluje poziom oprocentowania kredytów w gospodarce. Na bazie stopy referencyjnej oblicza się również odsetki ustawowe. Wysokość stopy referencyjnej to jedno z podstawowych narzędzi do regulowania inflacji w gospodarce. Stopę referencyjną stosuje się również do szacowania wartości pomocy publicznej de minimis.

Im niższy poziom stopy referencyjnej, tym niższy koszt kredytu dla banków komercyjnych, a pośrednio konsumentów. Warto zaznaczyć, że stopa referencyjna odzwierciedla minimalną cenę, po jakiej bank centralny (NBP) przeprowadza transakcje otwartego rynku. Stopa referencyjna NBP przekłada się zatem na oprocentowanie kredytów konsumenckich. Stopa referencyjna jest naturalnie mocno skorelowana z wysokością WIBOR, szczególnie WIBOR ON (over night). WIBOR 3M i 6M obejmują dłuższe okresy i dyskontują ryzyko w czasie, stąd też odchylenie WIBOR-u 3M i 6M od stopy referencyjnej jest zazwyczaj większe niż w przypadku WIBOR-u krótkoterminowego typu „ON”.

Z technicznego punktu widzenia stopa referencyjna to rentowność bonów pieniężnych emitowanych przez Narodowy Bank Polski (NBP) w trakcie podstawowych operacji otwartego rynku, a więc zakupu lub sprzedaży bonów pieniężnych na rynku międzybankowym. Bony odznaczają się najczęściej 7-dniowym terminem zapadalności i są udostępniane bankom komercyjnym w ramach cotygodniowych przetargów. Stopa referencyjna jest ustalana przez Radę Polityki Pieniężnej (RPP) w Polsce od ponad 20 lat.

Wysokość stopy referencyjnej

Stopa referencyjna jest określana w Polsce przez Narodowy Bank Polski (NBP), a jej wysokość jest przekazywana do opinii publicznej przez Radę Polityki Pieniężnej podczas posiedzeń. Odbywa się to nie rzadziej niż raz w roku. Harmonogram spotkań RPP jest publikowany przez NBP.

Wysokość stopy referencyjnej jest ustalana na podstawie średniej arytmetycznej dwóch stóp procentowych: stopy lombardowej oraz stopy depozytowej. Stopa lombardowa określa cenę, po której bank centralny udziela bankom komercyjnym pożyczek pod zastaw papierów wartościowych. Stopa depozytowa z kolei określa oprocentowanie jednodniowych depozytów składanych przez banki komercyjne w banku centralnym. Stopa ta określa najniższe możliwe oprocentowanie kredytów na rynku. Poziom obydwu stóp odzwierciedla sytuację na rynkach międzybankowych. Określają one przedział zmienności dla krótkoterminowych stóp procentowych, które przekładają się na poziom określenia stopy referencyjnej.

Stopa referencyjna NBP w polityce monetarnej

Stopa referencyjna jest podstawowym narzędziem do wykonywania operacji Narodowego Banku Polskiego. Emisja bonów pieniężnych pozwala NBP regulować wielkość pieniądza będącego aktualnie w obiegu gospodarczym. W zależności od sytuacji gospodarczej kraju, NBP korzysta z dwóch rodzajów operacji.

Pierwszą operacją z jakiej może skorzystać NBP jest emitowanie, a więc zwiększanie stopy referencyjnej w celu zmniejszenia podaży pieniądza w obiegu gospodarczym. Skutkiem prowadzenia takie polityki jest zmniejszenie pożyczek dla banków komercyjnych, a to bezpośrednio przekłada się negatywnie na sektor inwestorski. Droższe kredyty zniechęcają zarówno konsumentów, czyli głównie obywateli jak i osoby potrzebujące kapitału do inwestycji w przedsięwzięcia. W dłuższej perspektywie wpływa to na zahamowanie wzrostu gospodarczego.

Drugą operacją NBP jest obniżenie stopy referencyjnej w celu zwiększenia podaży pieniądza w obiegu gospodarczym. Skutkiem prowadzenia takiej polityki jest zwiększenie pożyczek dla banków komercyjnych, a to przekłada się na wzmożony popyt inwestorski. Mniejsze koszty zaciągnięcia kredytu to również szansa na zaciągnięcie kredytu przez obywateli oraz korzystna sytuacja do zaciągania i inwestowania kapitału pieniężnego. Taki ciąg przyczynowo skutkowy prowadzi do wzrostu gospodarczego.

Na co wpływa stopa referencyjna NBP?

Stopa referencyjna wpływa na oprocentowanie kredytów hipotecznych i gotówkowych, odsetki za zwłokę oraz oddziałuje na poziom inflacji pieniądza w gospodarce.

Stopa referencyjna a oprocentowanie kredytów bankowych

Zawieranie umów kredytowych z bankami zawsze wiąże się pośrednio ze stopą referencyjną. Zazwyczaj wszystkie rodzaje kredytów bankowych ze zmienną stopą oprocentowania są pośrednio powiązane ze stopą referencyjną.

Dla przykładu klasyczny Kowalski postanawia wraz z żoną wziąć kredyt hipoteczny i wybudować nowy dom. Posiadają wkład własny w wysokości 400 000 zł, lecz po kwotę uzupełniającą w wysokości 200 000 zł muszą zgłosić się do banku. Podpisują umowę o kredyt hipoteczny i zobowiązują się oni na ratę kredytu z wysokością 1500 zł miesięcznie + marża banku. Do tej kwoty trzeba doliczyć aktualną wysokość WIBOR 3M lub 6M, który jest skorelowany z wysokością stopy referencyjnej. Dopiero w tym momencie okazuje się, jaka jest realna kwota spłaty 1 raty kredytu. Stopa referencyjna ma wpływ również na ilość i wielkość kredytów inwestorskich, co przekłada się na wzrost lub stagnacje rozwoju gospodarczego. Zobacz przykład jak obliczyć ratę kredytu po zmianie stopy referencyjnej.

Stopa referencyjna wpływa na oprocentowanie kredytów ze zmienną stopą procentową m.in.

- kredytów gotówkowych

- hipotecznych

- konsolidacyjnych

- firmowych

Stopa referencyjna a oprocentowanie lokat bankowych

Innym przykładem może być lokata bankowa. Jej wysokość również jest pośrednio uzależniona od stopy referencyjnej, a jej wartość może zmieniać się w zależności od wahań tego wskaźnika. Dla wysokości oprocentowania lokat bankowych większe znaczenie ma jednak ustalone przez NBP poziom rezerwy obowiązkowej dla banków komercyjnych oraz stopa depozytowa NBP.

Stopa referencyjna a stawka WIBOR

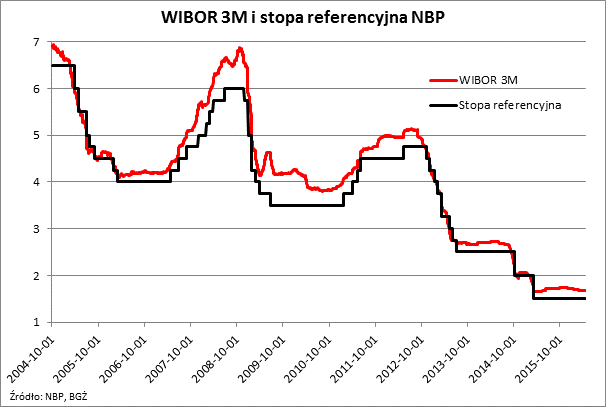

Na podstawie stopy referencyjnej kształtują się stopy rynku międzybankowego WIBOR 1M, WIBOR 3M. Na bazie ww. stóp wyznaczane jest oprocentowanie kredytów banków komercyjnych. Ma to bezpośredni wpływ na koszt kredytu i decyzje inwestycyjne. Poniższy wykres pokazuje zależności między stopą procentową WIBOR 3, a stopą referencyjną NBP.

Zależność WIBOR 3M od stopy referencyjnej.

Dla większości konsumentów największe znaczenie ma WIBOR 3M, ponieważ jest w większości przypadków podstawą do obliczenia oprocentowania kredytu hipotecznego. Wysokość wskaźnika WIBOR jest pomiędzy stopą lombardową, a stopą depozytową wcześniej opisaną. Pożyczanie pieniędzy o mniejszej wartości niż aktualna stopa depozytowa jest dla banków nieopłacalne ekonomicznie. Zaciągnięcie pożyczki po stopie lombardowej jest nie opłacalne, ponieważ na taki właśnie procent można pożyczyć pieniądze w Narodowym Banku Polskim.

Stopa referencyjna a odsetki za zwłokę

Zgodnie z prawem, osoba, która nie wywiąże się terminowo z ustalonych rozliczeń, jest dłużnikiem, a to wiąże się z ustalonymi od górnie odsetkami za zwłokę. Na wysokość odsetek składają się dwie wartości. Pierwsza z nich to stała niezmienna 5,5 punktu procentowego. Jest to wysokość ustalana ustawowo. Drugą wartością jest właśnie poziom stopy referencyjnej. Suma tych dwóch składników to wysokość odsetek za zwłokę. Wzrost lub spadek stopy referencyjnej wpływa bezpośrednio na wielkość odsetek. Przykładowo, jeśli dług wynosi 10.000 zł to przy odsetkach za zwłokę 8% (przyjmując ustawowe 5,5% i stopę referencyjną na poziomie 2,5 %) w skali roku do spłaty będzie kwota 10.800 zł.

Stopa referencyjna a inflacja

Stopa referencyjna jest jednym z elementów całej strategii prowadzonej przez NBP w celu regulowania poziomu pieniądza w gospodarce. Ma to również bezpośredni związek z inflacją. Co roku NBP zakłada swój cel inflacyjny i za pomocą dostępnych instrumentów finansowych dąży do jego realizacji. Zachodzi tutaj pewien ciąg wydarzeń, aby regulować inflację, a mianowicie:

- a) inflacja wzrasta ponad przyjęty cel inflacyjny -> wzrastają stopy procentowe (w tym referencyjna) – > ściągnięcie z rynku nadmiaru pieniądza oraz zniechęcenie do kredytów -> spadek inflacji

- b) inflacja poniżej przyjętego celu inflacyjnego -> spadek stopy referencyjnej -> zwiększenie ilości pieniądza w obiegu oraz zachęcenie do kredytów dzięki mniejszym stopą -> wzrost inflacji

Stopa referencyjna a pomoc de minimis

Pomoc publiczna jest inaczej nazywana pomocą de minimis. Jest to pomoc o stosunkowo niskiej wartości, nie powinna mieć znaczącego wpływu na rynek lub wywierać wpływu na handel. Udzielana jest głównie przedsiębiorcom, a jej wartość jest zależna od stopy referencyjnej. Dla każdego przedsiębiorcy indywidualnie ZUS ustala stopę referencyjną, która jest niezbędna do obliczenia wartości pomocy publicznej. Stopa referencyjna to stopa bazowa + marża. Stopę bazową ustala Komisja Europejska dla każdego kraju Unii Europejskiej. Stopa bazowa jest okresowo ogłaszana przez Komisję w Dzienniku Urzędowym Unii Europejskiej. Marża zależy od oceny sytuacji ekonomiczno-finansowej przedsiębiorstwa ustalonej przez ZUS oraz poziomu zabezpieczeń, których ZUS dokonał na majątku przedsiębiorcy.

Stopa referencyjna a zmiana indeksu WIG20

Zmiany indeksu WIG20 są istotne z punktu widzenia inwestorów, ponieważ mają wpływ na wycenę instrumentów giełdowych, a w szczególności wartość akcji.

Spadek stopy referencyjnej powinien podnieść ceny akcji, zachęcając do ich emisji i wzrostu inwestycji dokonywanych przez spółki akcyjne oraz prywatnych inwestorów. Natomiast wyższa wartość akcji w portfelach konsumentów powinna zachęcać ich do zwiększenia konsumpcji. Sytuacja ma się odwrotnie w momencie wzrostu stopy referencyjnej. Ceny akcji szybują w dół, zniechęca to do emisji i zmniejsza dokonywanie inwestycji przez podmioty rynkowe. Wzrost stopy referencyjnej NBP powinien w teoretycznym modelu doprowadzić do spadków wartości indeksu WIG20. Z kolei spadek stopy referencyjnej powinien zwiększyć wartość indeksu. Przyczyną takich wahań jest spadek w przyszłości przychodów jakie generują akcje spółek zawartych w WIG20.

Stopa referencyjna NBP – podsumowanie

Stopa referencyjna oddziałuje na każdy sektor gospodarki – od banków komercyjnych, przez sektor inwestycyjny poprzestając na obywatelach. Jest ona istotnym instrumentem podczas kreowania ilości pieniądza w obiegu oraz ważnym elementem wpływającym na poziom inflacji w Polsce. Wyważona polityka Narodowego Banku Polskiego względem stopy referencyjnej, może decydować o wzroście gospodarczym, korzystaniu obywateli z produktów bankowych i poziomie inwestycji na giełdach.