Limedot![]() to obiecująca platforma dla inwestorów poszukujących dywersyfikacji portfela inwestycyjnego i wysokich zysków. Limedot, uruchomiony w 2022 r. i mający siedzibę w Dublinie w Irlandii, zyskuje uwagę ze względu na wysokie oprocentowanie inwestycji sięgające 15% rocznie, koncentrując się na udostępnianiu mikropożyczek wietnamskich. Prowadzona przez doświadczony zespół, w skład którego wchodzą dyrektor generalny Marek Krakops i lider platformy Martins Baude, Limedot pozycjonuje się jako nowy gracz na arenie pożyczek P2P z wysoką stopą zwrotu.

to obiecująca platforma dla inwestorów poszukujących dywersyfikacji portfela inwestycyjnego i wysokich zysków. Limedot, uruchomiony w 2022 r. i mający siedzibę w Dublinie w Irlandii, zyskuje uwagę ze względu na wysokie oprocentowanie inwestycji sięgające 15% rocznie, koncentrując się na udostępnianiu mikropożyczek wietnamskich. Prowadzona przez doświadczony zespół, w skład którego wchodzą dyrektor generalny Marek Krakops i lider platformy Martins Baude, Limedot pozycjonuje się jako nowy gracz na arenie pożyczek P2P z wysoką stopą zwrotu.

Dane platformy Limedot

| Kategoria | Informacje |

|---|---|

| Nazwa Platformy | Limedot |

| Rok Założenia | 2022 |

| Cel Platformy | Zamiana oszczędności w inteligentne inwestycje |

| Model Biznesowy | Platforma inwestycyjna łącząca pożyczkodawców i inwestorów |

| Właściciel i CEO | Marek Krakop poprzez Limedot Limited Company No. 722056, Irlandia |

| Doświadczenie CEO | Ponad 15 lat w wiodących firmach fintech, m.in. jako CEO VIASMS s.r.o |

| Edukacja CEO | MBA z Uniwersytetu w Sztokholmie, doktorat z Ekonomii Regionalnej w Instytucie Integracji Europejskiej w Rydze |

| Regulacje | Wyłączenie z zakresu PSD2 i brak statusu platformy crowdfundingowej |

| Oprocentowanie | 13% + dodatkowe 2% jeśli inwestycja jest utrzymywana do dnia wykupu (2 lata) |

| Min. wartość inwestycji | 10 euro |

| Waluta inwestycji | Euro |

| Okres Inwestycji | Cesja należności z pożyczki na 2 lata, z możliwością skrócenia terminów przy przyjęciu nowych Pożyczkodawców |

| Zabezpieczenia dla Inwestorów | Gwarancja wykupu przez pożyczkodawcę, udział pożyczkodawcy 10% w każdej pożyczce, gwarancja zastawu pożyczki przez Limedot |

| Partner Azjatycki | ALOCASH Company Limited |

| Oferta Pożyczkowa ALOCASH | Krótkoterminowe pożyczki od 90 do 180 dni, zabezpieczone telefonem komórkowym pożyczkobiorcy |

| Roczne Sprawozdania Finansowe | Składane zgodnie z wymogami prawnymi, dostępne za pośrednictwem CRO (KRS w Irlandii) |

Zalety

Wady

Wiarygodność Limedot

- Legalny biznes

Limedot Limited, firma stojąca za Limedot.eu, jest zarejestrowana w Irlandii (numer rejestracyjny 722056). Działając jako agent handlowy ALOCASH COMPANY LIMITED, Limedot działa w sposób przejrzysty i zgodny z prawem.

- Zespół zarządzający

Zespołem zarządzającym kieruje Prezes Marek Krakops, posiadający 15-letnie doświadczenie w branży fintech i wcześniejsze doświadczenie jako Prezes Zarządu VIASMS sro. Obecność doświadczonych profesjonalistów, w tym lidera platformy Martinsa Baude’a, dodaje wiarygodności kierownictwu Limedot.

- Oszustwo czy bezpieczeństwo?

Wbrew wszelkim obawom nic nie wskazuje na to, że Limedot.eu działa niezgodnie z prawem lub stanowi oszustwo. Jakość strony internetowej w połączeniu z doświadczeniem zespołu zarządzającego pozycjonuje Limedot jako obiecującą platformę pożyczkową P2P.

Ryzyko Inwestycji w Pożyczki na Limedot

Inwestowanie w pożyczki społecznościowe na platformie Limedot, podobnie jak na innych platformach, niesie ze sobą określone ryzyko. Aby zrozumieć te ryzyka i skutecznie nimi zarządzać, warto przyjrzeć się przepływom pieniężnym między uczestnikami tego biznesu:

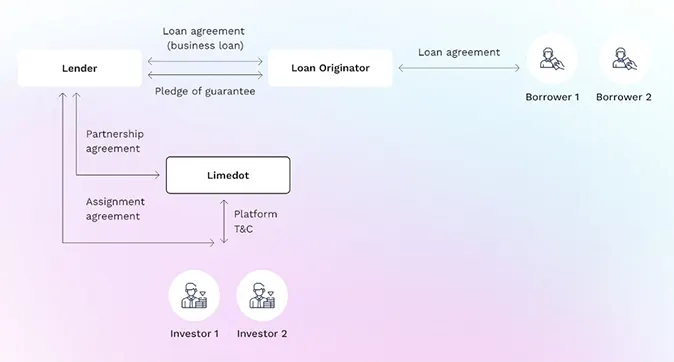

Schemat biznesowy inwestycji w pożyczki przez limedot

- Umowa pożyczki: Pożyczkodawca (Lender) zawiera umowę pożyczki z Pożyczkodawcą (Loan Originator) aby ten ostatni miał co pożyczać pożyczkobiorcom (Borrower)

- Umowa Partnerstwa: Pożyczkodawca(Lender) i Pożyczkodawca(Loan Originator/Firma pożyczkowa) zawierają z Limedot Umowę Partnerstwa.

- Rejestracja Inwestora: Inwestorzy rejestrują się na platformie Limedot i wpłacają środki na rachunek bankowy Limedot.

- Wystawienie na Platformie: Pożyczkodawca(Lender) wystawia umowę pożyczki na platformie Limedot w celu sprzedaży praw do wierzytelności.

- Umowa Cesji: Inwestorzy zawierają z pożyczkodawcą (Lender) umowę cesji, nabywając prawa do roszczeń wobec firmy pożyczkowej (Loan Originator).

- Przekazanie środków: Limedot przelewa cenę prawa do roszczenia na rachunek bankowy pożyczkodawcy (Lender), naliczając odsetki od inwestycji.

- Płatność odsetek: Pożyczkodawca (Lender) płaci odsetki inwestorom otrzymane od pożyczkobiorcy (Borrower), któremu została udzielna mikropożyczka.

- Pożyczkodawca (Lender) odkupuje środki zainwestowane w ramach umowy cesji na rzecz inwestorów na podstawie raportów przygotowanych przez Limedot, przelewając środki na rachunek bankowy Limedot. W skrócie Pożyczkodawca zwraca zainwestowany kapitał.

Rozumiejąc przepływy i relacje między Pożyczkobiorcą, Pożyczkodawcą, a Inwestorem. można zrozumieć także ryzyka i mechanizmy zabezpieczeń interesów inwestora na platformie Limedot.

Główne ryzyka jakie zidentyfikował zespół Rekina Finansów obejmują:

Niewykonanie zobowiązania przez Pożyczkobiorcę

Większość platform inwestycyjnych, w tym Limedot, oferuje ochronę inwestorów przed ryzykiem niewykonania zobowiązania przez pożyczkobiorcę poprzez gwarancję wykupu udzielną przez pożyczkodawcę końcowego. Gwarancja ta stanowi zabezpieczenie dla inwestora, a pożyczkodawca zobowiązuje się do wykupu pożyczki w przypadku braku spłaty przez pożyczkobiorcę w ustalonym terminie. Na Limedot, gwarancja wykupu jest aktywowana po 60 dniach opóźnienia płatności.

Niewykonanie zobowiązania przez Firmę Pożyczkową

Chociaż bankructwo pożyczkodawców jest rzadkie, istnieje ryzyko, że firma pożyczkowa może nie wywiązać się z gwarancji wykupu, zwłaszcza w przypadku kryzysu finansowego. W takiej sytuacji, inwestorzy mogą napotkać problemy z odzyskaniem zainwestowanego kapitału.

Mechanizmy zabezpieczające inwestorów na Limedot

Wszystkie pożyczki obejmują gwarancję wykupu, co oznacza, że jeśli pożyczkobiorca spóźni się ze spłatą o ponad 60 dni, pożyczkodawca odkupi pożyczkę w całości, w tym naliczone odsetki. Gwarancja jest jedynie prawnym przyrzeczeniem, jeśli pożyczkodawca popadnie w kłopoty finansowe może nie być w stanie wykonać zobowiązania wykupu.

Poza gwarancją odkupu, pożyczkodawca (na wykresie „loan originator”) dzieli się również ryzykiem z inwestorami posiadając w każdej pożyczce udział kapitałowy na poziomie 10% zgodnie z umową partnerską.

Gwarancja zastawu – inwestycje w pożyczki oznaczone tym zabezpieczeniem oferują dodatkową ochronę w przypadku, gdy pożyczkobiorca nie dokona płatności. Limedot jest upoważniony do zastawienia wszystkich umów pożyczki pożyczkobiorcy służących jako zabezpieczenie części lub pełnej kwoty prawa do roszczenia.

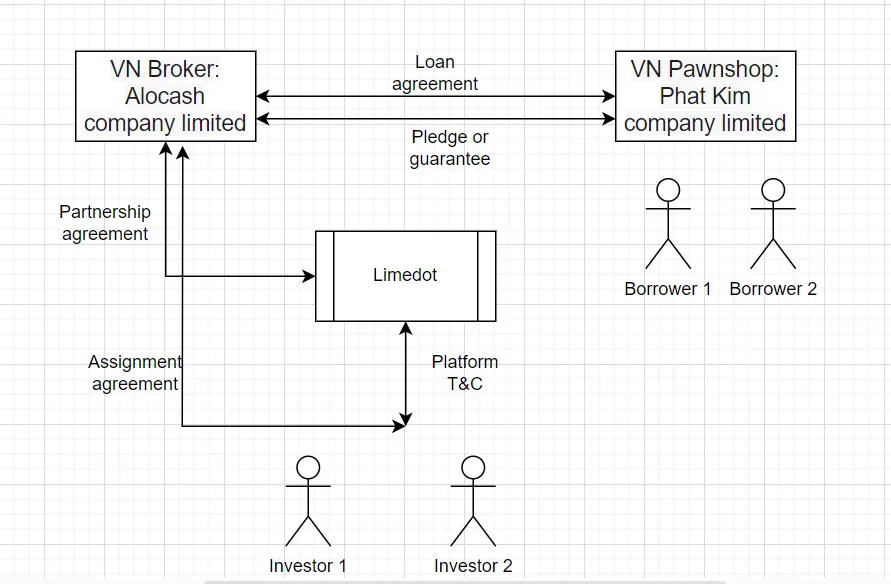

Badając mechanizmy zabezpieczające inwestorów na Limedot.eu uzyskaliśmy oficjalną dodatkową informację od Limedot, która jeszcze lepiej pozwala zrozumieć schemat zabezpieczeń i relacji (patrz wykres):

Dzięki rozległemu 15-letniemu doświadczeniu CEO i założyciela oraz rozległemu doświadczeniu branżowemu, przeprowadzamy dokładną analizę due diligence i proces wdrażania dla inicjatorów pożyczek.

Aby zabezpieczyć zobowiązania Inicjatora Pożyczki w przypadku, gdy Pożyczkodawca zapewnia inwestorowi inwestycję poprzez umowę cesji, Pożyczkodawcą(Loan Originator) zapewnia Pożyczkodawcy pierwotnemu(Lender) zastaw portfela w celu zabezpieczenia jego zobowiązań.

Jeśli firma pożyczkowa zakończy działalność, inwestor może nadal zachować prawa własności do swoich roszczeń i mieć szansę na odzyskanie środków, w zależności od konkretnej struktury pożyczki.

Podczas procesu wdrażania dokładnie weryfikujemy, czy firma pożyczkowa(Loan Originator) posiada licencję zgodną z lokalnymi przepisami.

Aktywnie monitorujemy wszelkie zmiany w przepisach i podejmujemy niezbędne środki w celu zabezpieczenia inwestycji przed wpływem takich zmian.

Podsumowanie

Limedot jest młodą, dynamicznie rozwijającą się platformą inwestycyjną oferująca potencjalnie wysokie zyski do aż 15% w skali roku. Limedot można rozpatrzyć jako wartościowy dodatek do obecnego portfela inwestycyjnego z tą uwagą, że ekspozycja na ryzyko jest dosyć wysoka. Nie jest zalecane zatem lokowanie 100% środków inwestycyjnych na Limedot ale potraktowanie platformy jako jedną z wielu, na której można ulokować część środków na wysoki procent. Zaletą platformy wydają się być przede wszystkim kompetentni i wiarygodni ludzi za nią stojący a to zwiastuje dalszy rozwój platformy i udane inwestycje. Wraz z pozyskiwaniem przez platformę kolejnych firm pożyczkowych i rozwojem funkcji Limedot może stać się jastrzębiem wśród pożyczkowych platform inwestycyjnych.

Jak zacząć inwestować w pożyczki na Limedot?

Do ofert pożyczek inwestycyjnych Limedot mają dostęp tylko użytkownicy platformy. Aby zostać jednym z inwestorów, należy przejść przez następujące etapy:

- Założyć konto na limedot.eu

- Potwierdzić swój adres e-mail, zakończ proces KYC i poczekaj na zatwierdzenie danych

- Wpłacić środki na konto*

- Wybrać konkretne pożyczki i kwotę inwestycji (inwestowanie z Limedot jest przyjazne dla użytkownika. Ręczne inwestycje zaczynają się od 10 euro za operację, a funkcja Autoinvest pozwala użytkownikom dostosować strategię inwestycyjną w oparciu o odsetki, okres i kwotę pożyczki)

- Potwierdzić inwestycję.

Odsetki naliczane w ramach wybranej inwestycji są automatycznie przekazywane na konto inwestora wg harmonogramu.

*Do wymiany walut można skorzystać z konta Wise, konta walutowego Pekao czy kantoru walutowego Walutomat.

Wymagane dokumenty i dane

Aby zarejestrować się na platformie Limedot należy podać:

- dane osobowe;

- aktualny adres email;

- aktualny numer telefonu;

- szczegóły dotyczące konta bankowego.

Pytania i odpowiedzi

Informacje o pożyczkodawcy ALOCASH COMPANY LIMITED

Kto jest pożyczkodawcą (Lender) a kto firmą pożyczkową (Loan originator)?

Dane kontaktowe Limedot

Limedot Limited

Company No. 722056

6 Fern Road, Sandyford, Dublin 18, Dublin, Ireland D18 FP98