Polacy posiadają ponad 7 mln kart kredytowych. Jeśli i ty zastanawiasz się nad zamówieniem karty kredytowej, koniecznie przeczytaj ten artykuł. Dowiesz się jakie korzyści i zagrożenia niesie karta kredytowa. Dowiesz się także jak dokładnie działa karta kredytowa i jakie są jej koszty. Na koniec zamieściłem odpowiedzi na najczęstsze pytania o niuanse kart kredytowych.

Zacznijmy jednak od najprostszej rzeczy – co to jest właściwie ta karta kredytowa.

Co to karta kredytowa i czym różni się od karty debetowej?

Karta kredytowa to najprościej mówiąc karta płatnicza z limitem kredytowym nawet do 100 000 zł. Mówiąc wprost, mając kartę kredytową możesz wydać nawet 100 000 zł nie posiadając takiej gotówki. Co więcej, do karty kredytowej nie potrzebujesz konta bankowego tj. kartę możesz mieć niezależnie od posiadanych rachunków bankowych.

Karta debetowa z kolei wiąże się z tym, że musisz założyć także konto bankowe, nie ma limitu kredytowego tj. nie możesz wydać więcej niż masz na koncie. To najważniejsze różnice.

No dobra, na razie wielkiego wrażenia karta kredytowa na Tobie nie robi i być może dziwi Cię dlaczego Polacy mają ponad 7 mln kart kredytowych w swoich portfelach.

Dlaczego warto mieć kartę kredytową?

Kredyt bez odsetek wydaje Ci się niemożliwy? Otóż właśnie to znak rozpoznawczy karty kredytowej. Jest jednak warunek. Wykorzystany limit kredytowy trzeba spłacić w tzw. okresie bezodsetkowym (z angielskiego nazywanym “grace period” – w USA karty kredytowe są ekstremalnie popularne). Przykładowo najlepsza karta kredytowa ma w tej chwili aż 56-dniowy okres bezodsetkowy. Jak dokładnie działa okres bezodsetkowy omówię nieco później.

Korzyści z kart kredytowej

Korzyści, które niesie karta kredytowa, jest znacznie więcej:

- Żeby płacić kartą nie trzeba mieć pieniędzy na koncie ani gotówki

- Limit kredytowy jest odnawialny, a to oznacza, że spłacając zadłużenie na karcie znów możesz więcej wydawać. Nie musisz się o nic ubiegać ani składać wniosków.

- Duże zniżki w popularnych sklepach i promocje dla posiadaczy kart kredytowych

- Kartą kredytową zapłacisz praktycznie wszędzie w internecie i w lokalnych sklepach, za media i rachunki również.

- Kartą kredytową zapłacisz np. za bilety lotnicze co jest w wielu liniach niemożliwe za pomocą karty debetowej

- Zakup paliwa na stacjach samobosługowych lub np. w USA jest często niemożliwy bez karty kredytowej

- Wypożyczenie samochodu za granicą lub taniego samochodu przez internet jest najczęściej niemożliwe bez karty kredytowej (tej przykrości osobiście doświadczyłem)

- Wiele zagranicznych usług w internecie, w tym rezerwacje hoteli za granicą, wymaga zabezpieczenia depozytu na karcie kredytowej, bez karty zatem ani rusz.

- Oprocentowanie wykorzystanego limitu na karcie kredytowej poza okresem bezodsetkowym jest obecnie bardzo tanie i wynosi maksymalnie 10%

- Zyskujesz komfort psychiczny – nawet jak zabraknie Ci gotówki, zawsze masz kartę kredytową.

Wady karty kredytowej

Wady karty kredytowej wynikają głównie z niewłaściwego użytkowania przez posiadacza. Co przez to rozumiem? Nieznajomość zasady działania karty kredytowej i nadmierne zadłużanie się. Przez nadmierne zadłużanie się rozumiem zaciąganie wielu zobowiązań, nie tylko na karcie kredytowej, bez uwzględnienia czy jest się w stanie spłacić te zobowiązania bez opóźnień.

Karty kredytowe mają też zazwyczaj wysokie opłaty za wypłaty z bankomatów, tak więc jeśli ktoś tego nie wie, może zapłacić nawet 5-6% od wypłaconej kwoty, minimum 5 zł.

Do wad karty kredytowej mogę zaliczyć to, że przy konsolidacji kredytów, zadłużenie na karcie kredytowej bardziej obciąża zdolność kredytową niż zwykły kredyt gotówkowy o tej samej kwocie. Z algorytmów bankowych do których miałem dostęp mogę wywnioskować, że zadłużenie na karcie kredytowej obciąża zdolność kredytową około dwukrotnie tj. jeśli masz kartę z limitem 5 000 zł, bank przy obliczaniu twojej zdolności kredytowej przyjmie tak jakbyś miał 10 000 zł zadłużenia. Citibank dostrzegł ten problem i oferuje obecnie kartę kredytową z konsolidacją do 10 000 zł.

Promocja Citibanku polega na tym, że zamawiając kartę kredytową Simplicity możesz wnioskować o 10 000 zł kredytu na spłatę twoich obecnych zobowiązań. Co jest takiego rewelacyjnego w tej promocji? M.in. to, że na swoje konto bankowe otrzymujesz do 10 000 zł, z czego możesz spłacić swoje dotychczasowe zobowiązania. Ten kredyt jest bez opłat na 12 miesięcy tzn. spłacasz go w równych ratach przez 12 miesięcy bez odsetek – mówiąc wprost – oddajesz tyle ile pożyczyłeś. Do tego oczywiście otrzymujesz bez opłaty miesięcznej za użytkowanie kartę kredytową City Simplicity ze zniżkami w sklepach i okresem bezodsetkowym 56 dni. Co to jest ten okres bezodsetkowy, o tym za chwilę.

Jak działa karta kredytowa?

Zanim zaczniesz korzystać z karty kredytowej warto abyś poznał tą podstawowe zasady działania karty kredytowej.

Limit na karcie kredytowej

Jak wspomniałem karta kredytowa ma limit. Wysokość limitu zależy od twoich potrzeb, twojej zdolności kredytowej i od polityki kredytowej banku. Myślę, że kwestia limitu na karcie kredytowej jest dla Ciebie jasna. Limit kredytowy ma dużo wspólnego z okresem spłaty bezodsetkowym i odsetkowym.

Okres bezodsetkowy

Okres, w którym nie płacisz odsetek to samo sedno karty kredytowej. Jeśli dobrze zrozumiesz, jak działa to… mogę nazwać Cię już rekinem karty kredytowej ;)

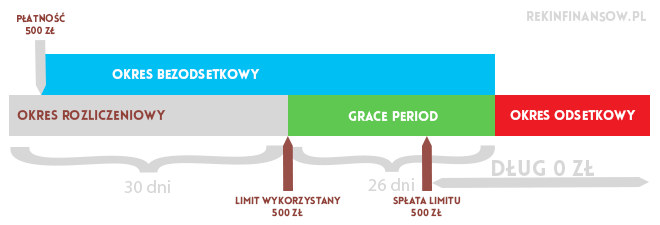

Spójrz na linię czasu.

Okres rozliczeniowy to zazwyczaj 1 miesiąc, liczony różnie w różnych bankach np. od 2-ego dnia miesiąca do 3-ego dnia kolejnego miesiąca. Bank w umowie dokładnie określa okres rozliczeniowy – kiedy jest to 28 dni, 30 dni lub 31 dni.

Grace period – to okres po zakończeniu okresu rozliczeniowego, w którym twoje zadłużenie na karcie jest bez odsetek. Na wykresie zaznaczyłem, że jest to przykładowo 26 dni.

Okres bezodsetkowy to okres pomiędzy dokonaną płatnością kartą kredytową a zakończeniem „Grace Period”. Najlepsze karty kredytowe jak karta Simplicity mają tak długi okres bezodsetkowy 56 dni (okres rozliczeniowy + grace period).

Na przykładowym wykresie, który wcześniej zaprezentowałem widzisz, że okres bezodsetkowy wyniósł mniej niż 56 dni (30 dni okresu rozliczeniowego + 26 dni grace period). Dlaczego mniej niż 56 dni? Dlatego, że transakcja karta nie została wykonana pierwszego dnia okresu rozliczeniowego ale nieco później. Wobec tego okres bezodsetkowy był krótszy niż 56 dni. Możemy powiedzieć, że np. było to 53 dni.

Spłata limitu zadłużenia na karcie – jak widzisz na wykresie dług został spłacony w okresie bezodsetkowym, wobec czego uzyskaliśmy darmowy kredyt! Jeśli spłaciłbyś limit na karcie po okresie bezodsetkowym czyli po zakończeniu Grace period to niestety ale odsetki zostaną ci już naliczone za okres od początku okresu rozliczeniowego do momentu spłaty zadłużenia na karcie.

Podstawą przy karcie kredytowej jest kontrolowanie jaką kwotę musisz spłacić za dany okres rozliczeniowy. Jeśli jesteś zdyscyplinowany to kredyt na karcie kredytowej będzie dla Ciebie z pewnością bardzo tani lub nawet darmowy.

Termin spłaty karty kredytowej

Jak wspomniałem na koniec okresu rozliczeniowego otrzymujesz wyciąg z karty kredytowej, na którym jest jasno napisany termin spłaty zadłużenia na karcie.

Banki wymagają spłaty minimalnej zadłużenia. Wróćmy do naszego przykładu. Załóżmy, że nie spłaciłeś karty w okresie bezodsetkowym 56 dni. Bank wymaga jednak abyś w ciągu 60 dni od okresu rozliczeniowego spłacił przynajmniej 25% zadłużenia, czyli 500 zł z 2000 zł. Jeśli to zrobisz wszystko jest w porządku. Jeśli nie, bank będzie upominał się o spłatę, a jeśli i to nie poskutkuje może zablokować twoją kartę.

Nie polecam zostawiać spłaty zadłużenia na karcie kredytowej do ostatniego dnia okresu bezodsetkowego bowiem może się po prostu okazać, że będzie to dzień wolny od pracy. W takiej sytuacji bank zaksięguje twoją wpłatę dopiero następnego dnia roboczego, który przypada już w okresie odsetkowym.

Jeszcze bardziej należy uważać na termin spłaty. Jeśli nie dokonamy minimalnej wymaganej spłaty wtedy, bank nie tylko naliczy odsetki ale także i kary, które przewiduje umowa karty kredytowej. Trzeba pamiętać, że jako termin spłaty bank bierze pod uwagę dzień zaksięgowania spłaty. Jeśli twój przelew się spóźni to możesz wpaść w okres odsetkowy.

Prawdziwy koszt karty kredytowej

Powstało wiele mitów na temat kosztów karty kredytowej. Jedni mówią, że to najdroższy kredyt jaki może być, natomiast inni mówią, że najtańszy. Najzabawniejsze, że oba te głosy mogą być zarówno prawdziwe jak i fałszywe. Jeśli zamówisz na przykład kartę bez miesięcznych opłat, a spłaty zadłużenia będziesz zawsze dokonywał w okresie bez-odsetkowym, do tego nie będziesz wypłacał pieniędzy z karty za pomocą bankomatów, to rzeczywiście kredyt na karcie kredytowej może być dla ciebie bardzo tani.

Z drugiej strony, jeśli jesteś niezdyscyplinowany w spłacaniu karty kredytowej i ogólnie zadłużasz się ponad swoje możliwości spłaty, to kredyt za pomocą karty kredytowej może okazać się rzeczywiście bardzo drogi.

Oczywiście karty kredytowe, tak samo jak tradycyjne kredyty gotówkowe, są objęte ustawą antylichwiarską, która reguluje maksymalne roczne koszty odsetek i prowizji.

Jakie są warunki otrzymania karty kredytowej?

Każdy bank ma inne wymagania wobec potencjalnego posiadacza karty kredytowej. Przykładowo Citibank stawia nieduże wymagania dla wnioskujących o kartę Simplicity. Musisz mieć udokumentowane zarobki na poziomie minimum 1200 zł netto miesięcznie od co najmniej 3 miesięcy, a jeśli jesteś przedsiębiorcą 2500 zł netto od 2 lat jako przedsiębiorca.

Karta kredytowa a umowa zlecenie?

Dla banku umowa zlecenie nie jest problemem, jeśli pracujesz od dłuższego czasu, a twoja historia zatrudnienia pokazuje, że jesteś sumiennym pracownikiem.

Karta kredytowa a BIK?

Każdy bank, zanim zdecyduje się wydać kartę kredytową sprawdza twoją historię kredytową w BIK, którą ty również możesz samodzielnie podejrzeć na tej stronie.

Jeśli w przyszłości często nie spłacałeś zadłużenia w terminie (opóźnienia ponad 30 dni) lub jeśli widniejesz w Krajowym Rejestrze Długów, możesz spodziewać się odmowy wydania karty lub niskiego limitu na karcie.

Karta kredytowa dla zadłużonych

Zajrzyj do promocji karty kredytowej z konsolidacją do 10 000 zł. Wiedz jednak, że bank sprawdzi twoją historię kredytową w BIK.

Gdzie najszybciej można dostać kartę kredytową?

Ciężko jednoznacznie stwierdzić, który bank najszybciej wydaje karty kredytowe bowiem wiele zależy od miejsca twojego zamieszkania i kuriera. Nie ma czegoś takiego jak „karta kredytowa od ręki” o co pytają mnie czasami czytelnicy. Żaden bank w oddziale nie wydaje karty kredytowej od ręki.

Jaka karta kredytowa jest najlepsza?

Na moim blogu znajdziesz szczegółowy ranking kart kredytowych, gdzie zobaczysz aktualnie najlepszą, moim zdaniem, kartę kredytową.

Zapraszam serdecznie do dzielenia się doświadczeniami i opiniami o kartach kredytowych, a szczególnie sposobami ich użytkowania.