![]() Getincome.com to jedna z najnowszych platform inwestycyjnych założona w 2020 roku, dająca możliwości inwestowania w pożyczki i kredyty konsumpcyjne według nowych standardów rynków P2P. Standardy, o których mowa skoncentrowane są na zapewnieniu większego bezpieczeństwa inwestycji na platformach internetowych, co jest bez wątpienia kluczowe w tego rodzaju działaniach.

Getincome.com to jedna z najnowszych platform inwestycyjnych założona w 2020 roku, dająca możliwości inwestowania w pożyczki i kredyty konsumpcyjne według nowych standardów rynków P2P. Standardy, o których mowa skoncentrowane są na zapewnieniu większego bezpieczeństwa inwestycji na platformach internetowych, co jest bez wątpienia kluczowe w tego rodzaju działaniach.

W kredyty i pożyczki na platformie Get Income może inwestować każdy – zarówno firmy, jak i osoby fizyczne. Działania można rozpocząć od ulokowania 10 EUR, a roczny zwrot z inwestycji wynosi od 7 do 12%.

Platforma P2P nowej generacji i założyciele projekt

Motywem przewodnim powstania Get Income była wizja lepszej ochrony inwestorów w relacjach peer-to-peer. Rynek inwestycji „peer-to-peer” (czyli w skrócie P2P) opiera się na platformach internetowych, które pełnią rolę pośredników między inwestorami chcący ulokować swój kapitał a osobami czy firmami potrzebujących środków finansowych.

Get Income działa również na tej zasadzie, przede wszystkim udostępniając inwestorom pożyczki zaoferowane przez inne firmy je inicjujące.

Twórcy platformy to skandynawscy eksperci, z długoletnim doświadczeniem na rynkach inwestycyjnym oraz w audycie finansowym. Założycielem głównym jest Fin Kimmo Rytkönen – dyrektor generalny nie tylko platformy Get Income, ale i innych firm Fintech. To również współzałożyciel Tunaiku, czyli ramienia pożyczkowego Amar Bank w Indonezji.

Do założenia razem z nim Get Income przyczynił się również Mikk Läänemets – prawnik specjalizujący się w kredytach konsumenckich i innowacjach Fintech, a także Meliina Räty, specjalistka w obszarze strategii biznesowych z know-how w dziedzinie finansów konsumenckich.

Zespół składa się przede wszystkich z osób o bogatym doświadczeniu z dziedziny rynków P2P, kredytów konsumenckich oraz ze specjalistów inwestycyjnych w tej dziedzinie. Ich wizja polega na oferowaniu inwestycji nowoczesnych, a przede wszystkim bezpieczniejszych – zwłaszcza dla zwykłych konsumentów.

Wizja większego bezpieczeństwa inwestycji

Patrząc na rozwiązania w zakresie ochrony inwestycji, które przedstawiane są na platformie wydaje się, że miejsce to ma na celu skorygowanie niedoskonałości dotychczasowego modelu takich rynków, czyli głównie zbyt dużej swobody działań kredytodawców i manipulacji przepływami pieniężnymi.

Get Income duży nacisk kładzie na zapewnienie bezpieczeństwa interesów inwestorów, przejrzystość ich przepływów pieniężnych oraz na niwelowanie ryzyka inwestycyjnego podczas lokowania kapitału.

Zarządzanie ryzykiem jest w kwestii bezpiecznego inwestowania w czynnikiem kluczowym, zresztą jak przy każdych innych aktywach finansowych. Warto przyjrzeć się, jakie metody w tym temacie przygotowała platforma Get Income, a także jak Ty sam możesz zmniejszać zagrożenia w takich inwestycjach.

Ryzyko inwestycji w pożyczki społecznościowe

Aby zrozumieć schemat ryzyka można spojrzeć na przepływy pieniężne między uczestnikami tego biznesu:

Pożyczkobiorca <-> Pożyczkodawca <-> Inwestor

Inwestując w pożyczki na platformach inwestycyjnych spotkać się można głównie z dwoma rodzajami ryzyka:

- Ryzyko niewykonania zobowiązania przez pożyczkobiorcę

- Ryzyko niewykonania zobowiązania przez pożyczkodawcę (firmę pożyczkową inicjującą pożyczkę )

Jak można minimalizować obydwa zagrożenia?

Ryzyko 1. Pożyczkobiorca nie spłaci zobowiązania

Zdecydowana większość platform inwestycyjnych zapewnia ochronę inwestorów przed ryzykiem braku spłaty dłużnika poprzez gwarancję wykupu.

Gwarancja wykupu jest pewnego rodzaju „obietnicą” pożyczkodawcy, który w przypadku niewykonania zobowiązania przez dłużnika w terminie wykupuje całość pożyczki razem z odsetkami. Dzięki temu inwestor uzyskuje z powrotem ulokowane środki, łącznie z zyskiem.

Na Get Income gwarancja wykupu również jest dostępna, a inicjatorzy pożyczek wykupują zobowiązania, których opóźnienie płatności przekracza 60 dni.

Ryzyko 2. Brak spłaty zobowiązania przez firmę pożyczkową

Co jednak, jeśli pożyczkodawca nie wywiąże się z gwarancji wykupu, bądź popadnie w ryzyko bankructwa, czy inne problemy finansowe?

Bankructwo pierwotnych pożyczkodawców jest z reguły rzadkością. Wśród dziesiątek firm pożyczkowych na na największej platformie pożyczkowej Mintos zdarzały się przypadki niepełnej wypłacalności pojedynczych firm podczas kryzsu COVID-19. Inwestorzy, którzy dokonali analizy wiarygodności takich podmiotów przed rozpoczęciem inwestycji jak np. Rekin Finansów nie ponieśli żadnych strat i cieszyli się zyskami nawet w czasie kryzysu. Warto natomiast zwrócić uwagę na inne aspekty ryzyka braku spłaty, czyli np. opóźnień zwrotu kapitału od strony tych jednostek.

Kryzys na rynkach finansowych spowodowany między innymi pandemią COVID-19 w 2020 roku doprowadził do finansowych strat wielu przedsiębiorców. Także firmy inicjujące pożyczki na platformach inwestycyjnych prowadzą swój własny biznes – i również inwestują.

Jeśli u pożyczkodawcy pojawią się jakiekolwiek kłopoty związane z finansowaniem działalności, w pierwszej kolejności chronić będzie on swoich interesów, a nie inwestora rynkowego. Stąd też niektóre firmy na platformie Mintos opóźniały spłatę pożyczek, naliczając najczęściej jednak cały czas odsetki (wynagrodzenie) inwestorowi.

Ryzyko inwestycji i rozwiązania na GetIncome.com

Działalność platformy oferuje dwa rodzaje zabezpieczeń dotyczących inwestowania w pożyczki.

| RODZAJ RYZYKA | ROZWIĄZANIE |

| Ryzyko 1. Brak spłaty zobowiązania przez dłużnika | Gwarancja wykupu przez kredytodawcę – zwrot kapitału wraz z odsetkami |

| Ryzyko 2. Brak spłaty zobowiązania ze strony pożyczkodawcy | Specjalne narzędzie: bufor przepływów pieniężnych |

Get Income wyróżnia się poprzez oferowanie dodatkowej formy ochrony zainwestowanego kapitału – od strony ryzyka braku spłaty przez kredytodawcę. Na tle tak dużej ilości platform inwestycyjnych trudno doszukać się możliwości zabezpieczeń środków inwestora w tym zakresie.

Get Income jako miejsce większej ochrony interesów

W inwestycjach w pożyczki społecznościowe wkład w konkretną inwestycję posiadają tak naprawdę dwie strony –pożyczkodawca oraz inwestor zewnętrzny. Założenie jest takie, że obydwa podmioty mają swój określony proporcjonalnie udział i w zyskach z inwestycji, a także w przypadku ewentualnych strat.

„Skin in the game” – tradycyjny mechanizm ochrony interesów

Zwykle na platformach inwestycyjnych (przykładowo Mintos) występuje zjawisko odpowiedzialności własnej

(tzw. „skin in the game”). Jest to sytuacja, kiedy pierwotny pożyczkodawca zachowuje określony udział procentowy danej pożyczki, a pozostała część dostępna jest już dla zewnętrznego inwestora.

Dla przykładu, jeśli inicjator pożyczki udziela Ci jej na kwotę 2 000 EUR, a jego odpowiedzialność własna wynosi 10%, pozostawia na swoim koncie 200 EUR, natomiast Twoim udziałem w inwestycji będzie 1 800 EUR. Zarówno zysk, jak i ryzyko z tytułu pożyczki zostaje w takiej też proporcji podzielone między firmę inicjującą pożyczkę oraz inwestora zewnętrznego.

Zazwyczaj niższe procentowo udziały pożyczkodawców w kwotach inwestycji stanowią dług uprzywilejowany i w przypadku niewykonania spłat przez dłużników to część ich zainwestowanych środków zaspokajana jest na początku. Dopiero po pełnym uregulowania zobowiązania pozostała część pożyczki kierowana jest do inwestorów, co pochłania wiele strat.

Junior Share – bezpieczniejsza odsłona „skin in the game”

Get Income uzupełniła standardowy „skin in the game” o mechanizm spłat priorytetowych. Polega on na tym, że to inwestor zewnętrzny – o większym udziale procentowym w danej pożyczce (załóżmy, że 90%) – otrzymuje całą swoją część w pierwszej kolejności, w przypadku niewykonania zobowiązania przez dłużnika.

Takie zabezpieczenie na platformie Get Income nosi nazwę Junior Share. Określenie „junior” w takiej sytuacji podkreśla niższy udział głównego inicjatora pożyczki w danej inwestycji, zatem to jego część będzie spłacona w drugiej kolejności.

Pożyczkodawca pierwotny, posiadając 10% udziału w inwestycji ma tzw. udział „junior”, a zatem mniej uprzywilejowany. Jeśli zdarzy się sytuacja, że dłużnik nie wykona zobowiązania, najpierw spłacone zostaje 90% udziału inwestora zewnętrznego, a pozostała część dopiero po pełnej spłacie zadłużenia.

Junior Share chroni inwestora przed ryzykiem niewykonania zobowiązania przez pożyczkodawców, ponieważ to jego udział w inwestycji będzie przy tej spłacie priorytetowy.

Bufor przepływów pieniężnych jako główne zabezpieczenie na Get Income

Inwestycje w pożyczkę poprzedza zwykle analiza nie tylko tego, ile generuje zysku na podstawie portfela kredytowego oraz czy jest opłacalna, ale i jaka jest wartość jej zabezpieczenia. Na platformie służy do tego konkretne narzędzie – bufor przepływów pieniężnych, zwany jako Cashflow Buffer.

Jak działa Cashflow Buffer?

Cashflow Buffer jest buforem gotówkowym, dzięki któremu można wykorzystać określone przepływy pieniężne na pokrycie płatności na rzecz inwestorów. Praca bufora rozpoczyna się w momencie, kiedy pojawia się niespłacona przez dłużnika pożyczka, a ze strony naszego kredytodawcy występuje zagrożenie gwarancji wykupu.

Na ustalenie konkretnego Cashflow Buffer potrzebne są trzy analizy pod kątem:

- Rentowności inwestycji;

- Wartości zabezpieczenia inwestycji;

- Ilości potrzebnych Junior Shares.

Z bufora przepływów pieniężnych pokrywane zostają pożyczki, których dłużnik nie spłaca, a pożyczkodawca nie wykonał obowiązku wykupu. Przepływy, z których składa się Casfhlow Buffer obejmują:

- Junior Shares, jako nasze zabezpieczenie priorytetowej części inwestycji;

- Spłaty uzyskane za pośrednictwem firm windykacyjnych.

Jeśli na 500 pożyczek u kredytodawcy 100 z nich nie zostały ani spłacone, ani objęte gwarancją wykupu, dzięki wymienionym wyżej przepływom z bufora pokryte zostają spłaty niewykonanych zobowiązań.

W jakie firmy można inwestować na platformie?

Przed rozpoczęciem inwestycji warto przyjrzeć się firmom oferującym pożyczki, zwłaszcza pod kątem ich wiarygodności i oferowanych stóp zwrotu.

Na stronie internetowej platformy można sprawdzić trzech głównych kredytobiorców. Co oferują?

| Nazwa kredytobiorcy | ClickCash | Danabijak | FIN Yritysrahoitus |

| Opis działalności | Brazylijska pozabankowa firma finansowa działająca od 2019 roku. Oferuje pożyczki konsumenckie za pośrednictwem procesu mobilnego | Licencjonowana przez Indonezyjski Urząd Nadzoru Finansowego jako platforma pożyczek P2P, działająca od 2016 roku | Fińska firma pożyczkowa, specjalizująca się w finansowaniu sektora MŚP w Finlandii, założona w roku 2014. Promuje obsługę fińskich przedsiębiorstw w procesie online i ma znaczące sukcesy w procesach windykacyjnych |

| Oferowana stopa zwrotu | 12% rocznie | 12% rocznie | 7% rocznie |

| Udział Junior Share | 37% | 34-49% | 22% |

| Bezpieczeństwo i gwarancja wykupu | – 159% zastawionych kredytów konsumenckich – nie obejmuje gwarancji wykupu | Obejmuje gwarancję wykupu – zwrot kapitału i odsetek dla przeterminowanych zobowiązań powyżej 60 dni | Obejmuje gwarancję wykupu – zwrot kapitału i odsetek dla przeterminowanych zobowiązań powyżej 60 dni |

Dodatkowo – w strefie VIP można znaleźć analizę ryzyka firm pożyczkowych, które oferują pożyczki na platformie Income.

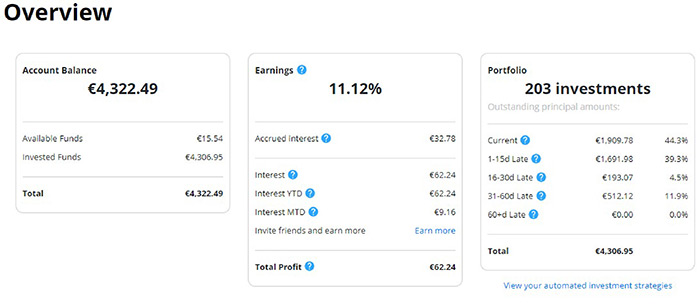

Panel inwestora na Get Income

Wygląd panelu inwestora jest podobny do Mintos-owego, przejrzysty, gdzie widać aktualny stan portfela oraz opóźnienia w pożyczkach.

Ekran główny konta inwestora, zrzut ekranu wykonany 8.08.2021 na Getincome.com

Get Income – plusy i minusy

Z analizy działania platformy wyróżnić można kilka walorów, a także niedoskonałości inwestowania za jej pośrednictwem.

Mocne strony

- Zwroty z inwestycji na poziomie 7% do nawet 12% rocznie

- Rozbudowany system zabezpieczeń inwestora ze strony kredytodawców (Junior Share, Cashflow Buffer)

- Bezpłatne konto inwestycyjne

- Minimalna kwota inwestycji to 10 EUR

- Rozpoczęcie inwestowania niezależne od osobowości prawnej (dla firm i osób fizycznych)

- Przejrzystość informacyjna – informacje o pożyczkodawcach, oferowana bieżąca pomoc ekspertów na platformie, dostęp do statystyk podczas inwestowania

Słabsze strony

- Kończąc inwestycję należy poczekać do terminu zapadalności pożyczki – aktualnie platforma pracuje nad nowymi rozwiązaniami w tym zakresie

- Dochód z inwestycji dzielony jest na kilku wierzycieli

- Platforma nie ponosi odpowiedzialności za nienależycie wykonane obowiązki firm pożyczkowych

- Platforma nie jest przetłumaczona na język polski

Czy warto skorzystać z Get Income? Podsumowanie

Pomimo kilku minusów platformy, Get Income wydaje się być atrakcyjną możliwością inwestycji części kapitału. Przede wszystkim, miejsce to wyróżnia się rozwiązaniami co do bezpieczeństwa inwestycji. O ile w przypadku ryzyka braku spłaty przez dłużnika wiele dostępnych, nowoczesnych platform oferuje gwarancje wykupu, o tyle rzadko można spotkać się z zabezpieczeniami od strony ryzyka niespełnionych zobowiązań kredytodawców.

Warto spojrzeć także w stronę ekspertów, którzy odpowiadają za założenie Get Income. Bogate doświadczenie w dziedzinie inwestycji (zwłaszcza w kredyty) działa na korzyść wiarygodności platformy. Widać to również po przygotowaniu strony internetowej: dobrze przedstawionych informacjach o działających narzędziach zabezpieczających oraz o pożyczkodawcach, dostępach do statystyk, czy oferowanej, bieżącej pomocy podczas inwestowania.

Jak rozpocząć inwestycje na GetIncome.com?

Aby zacząć działać z inwestycjami w pożyczki na platformie, należy dokonać darmowej rejestracji poprzez stronę internetową Get Income.

Konto inwestora umożliwia przeglądy wyników inwestycyjnych, wszelkie dane o podejmowanych transakcjach, dokumentacje wszystkich inwestycji czy salda środków posiadanych na platformie.

Pytania czytelników – odpowiedzi Rekina

Zanim zadasz pytanie warto przeszukać komentarze w artykule W co inwestuje Rekin Finansów ?

Zapraszam serdecznie do śledzenia TUTAJ inwestycji Rekina w pożyczki