Inwestowanie w pożyczki ma bardzo wiele zalet: wystarczy 50 zł i trochę wiedzy. Czas jaki trzeba poświęć na inwestowanie w pożyczki to ledwie 10 minut w miesiącu aby doglądnąć inwestycję. Jedynie na początku trzeba dobrze poznać temat – dlatego stworzyłem ten poradnik.

Rynek pożyczek pozabankowych

Rynek firm pożyczkowych w Polsce w 2017 roku jest warto około 7 milardów zł – tak, miliardów! Ponad 3 miliony Polaków korzysta co roku z pożyczek pozabankowych. Co więcej rynek ten rośnie od paru lat bardzo mocno, szczególnie w internecie. Dlaczego typowe chwilówki – czyli pożyczki krótkoterminowe – oraz chwilówki na raty (pożyczki ratalne) zdobywają taką popularność? Przede wszystkim banki tracą klientów na rzecz firm pożyczkowych, które oferują wygodne szybkie pożyczki i bez biurokracji. Dochodzi już nawet do takich paradoksów, że pożyczki ratalne pozabankowe bywają tańsze niż kredyty gotówkowe w banku – możesz to sprawdzić korzystając z moich porównywarek w dziale kredytów. Poza tym gonimy zachód gdzie branie pożyczek to normalna rzecz.

Życie jest krótkie i nie warto sobie odmawiać to co sprawia przyjemność – wiele ludzi dlatego bierze pożyczki. Oczywiście najczęściej Polacy biorą pożyczki pozabankowe aby zapłacić rachunki i na nieprzewidziane wydatki (63% według Mondeo), kolejno na naprawę lub kupno samochodu, remont mieszkania czy zakup ubrań.

Ile zarabiają firmy pożyczkowe?

Po analizie 10 największych firm pożyczkowych oszacowałem, że roczna stopa zwrotu na płatnych chwilówkach wynosi minimum 1000%. Oznacza to, że firma pożyczkowa w rok potrafi z 1000 zł zrobić 10 000 zł. Oczywiście nie uwzględniając kosztów. Przykładowo RRSO na płatnych chwilówkach Lendon (firma Creamfinance) wynosi prawie 2000%. Pożyczki ratalne są mniej dochodowe ale także tutaj roczna stopa zwrotu dla firmy pożyczkowej wynosi zazwyczaj około 140%.

Co to jest Mintos?

Mintos to platforma-giełda, która kojarzy firmy pożyczkowe i osoby chcące lokować pieniądze z większym zyskiem niż na tradycyjnych lokatach bankowych – ale wciąż o małym ryzyku. Na tej platformie można inwestować w pożyczki: polskie, niemieckie, hiszpańskie i wiele innych – nawet afrykańskie i azjatyckie. Można inwestować w PLN, EUR i innych walutach.

Ile można zarobić na inwestycji w pożyczki na Mintos?

Spokojnie 11% rocznie netto, inwestując tylko w pożyczki z gwarancją odkupu (najbezpieczniejsze).

Dlaczego firmy pożyczkowe pozwalają inwestować w ich pożyczki ?

Banki przyjmują depozyty w formie twoich pieniędzy na rachunku ROR, kont oszczędnościowych czy lokat. Następnie udzielają z tych środków kredyty innym osobom. Firmy pożyczkowe w przeciwieństwie do banków nie mogą przyjmować depozytów. Zabrania tego prawo w całej Europie. Platforma Mintos rozwiązuje ten problem.

Firmy pożyczkowe mają zatem bardzo ograniczone możliwości udzielania pożyczek na dużą skalę. Firmy pożyczkowe mogą pożyczyć tylko tyle ile wynosi ich własny kapitał. Załóżmy, że firma ma 100 tys zł kapitału – i tylko tyle pożyczek może udzielić. Dzięki wystawieniu pożyczki na giełdzie może za 8-17% rocznie pozyskać pieniądze na udzielanie kolejnych pożyczek. Jeśli rocznie firma pożyczkowa zarabia minimum 100% na takiej pożyczce to podzielenie się zyskiem w wysokości 8-17% to i tak niewiele. Sytuacja win-win – firma pożyczkowa zyskuje i inwestor też zyskuje.

Kto stoi za Mintos?

Mintos został założony przez Łotysza Martinsa Sulte – byłego konsultanta Ernst&Young i bankiera inwestycyjnego w SEB Investment Group. CEO Mintos Martins Sulte kończył uniwersytet w Sztokholmie, w którym też kiedyś rozważałem studiować. Skończył również prestiżowe studia z zarządzania strategicznego MBA na Uniwersytecie w Paryżu INSEAD. Dla niewtajemniczonych jest to najbardziej prestiżowy tytuł MBA w Europie – kosztuje około 80 tys euro (ponad 320 tys zł). No cóż pozostaje mi tylko stwierdzić, że jest to manager jakiego chciałaby największe firmy na świecie na najwyższych stanowiskach. Prawie 10 lat doświadczenia w takich firmach jak EY i SEB sprawiły, że jest to człowiek, z którym trudno się równać w biznesie.

Bezpieczeństwo inwestycji w pożyczki na giełdzie Mintos

Na giełdzie można inwestować w dwa typy pożyczek – z gwarancją odkupu i bez gwarancji odkupu.

Pożyczki z gwarancją odkupu

Na giełdzie możemy znaleźć pożyczki z gwarancją odkupu gdyby pożyczkobiorca jej nie spłacił. Oznacza, to, że jeśli pożyczka nie zostanie spłacona w ciągu 60 dni od terminu zapłaty, firma pożyczkowa odkupuje od Ciebie twój udział w pożyczce – odzyskujesz pieniądze wraz z odsetkami za ten okres. Inwestor nie musi martwić się windykacją dłużnika i niespłaconą pożyczką.

Pożyczki z gwarancją odkupu są oznaczone żółta tarczą i opisane.

Pożyczki bez gwarancji odkupu

Jeśli zainwestowałeś w taką pożyczkę musisz liczyć się z tym, że możesz stracić jakąś cześć lub całość zainwestowanych pieniędzy w daną konkretną pożyczkę.

Odpowiedzialność Firmy pożyczkowej

W każdej pożyczce dostępnej do inwestycji na Mintos udziały zachowuje firma pożyczkowa – jest to minimum 5% dla największych firm pożyczkowych, ze świetną reputacją wśród inwestorów na Mintos. W interesie firmy pożyczkowej jest aby klient spłacił pożyczkę. Jeśli dłużnik nie spłaci pożyczki firma pożyczkowa a) nie zarobi pieniędzy b) poniesie straty finansowe.

Tak, więc i firma pożyczkowa i inwestor grają do jednej bramki.

Prawne zabezpieczenie interesów inwestora

Przy inwestycji w każdą pożyczkę generowana jest umowa cesji pożyczki. Jest to akt prawny, znany doskonale także z polskiego prawa, który zabezpiecza interesy inwestora – formalnie daje mu prawo do wierzytelności z tytułu udzielonej pożyczki. Umowę cesji pożyczki można sobie pobrać przy każdej inwestycji w konkretną pożyczkę.

Reputacja firm pożyczkowych

Na Mintos można znaleźć wielkie międzynarodowe firmy pożyczkowe jak i te lokalne. Osoby nie interesujące się branżą pożyczkową zapewne nie znają takich firm jak Creamfiannse, Asaa, ID Finance, Lendo, Mogo itd – a są to firmy o kapitalizacji rzędu setek milionów EUR, niektóre nawet 1 mld EUR. Są to często firmy notowane na giełdzie np. Lendo (marka należąca do Schibsted Media Group – koncernu medialnego notowanego na giełdzie w Oslo w Norwegii). Bardzo wiele firm działa w Polsce pod wieloma markami. Np. Creamfinance pod marką Lendon i Ekstraportfel. Nawet w mojej porównywarce pożyczek-chwilówek można je znaleźć. Warto zatem śledzić sprawozdania finansowe firm pożyczkowych bo często są one ogólnodostępne.

Bezpieczeństwo platformy Mintos

Mintos jest audytowany przez firmę z tzw. BIG4 – EY (Ernst&young). Sam pracowałem w jednej z firm z BIG – KPMG, gdzie badałem sprawozdania finansowe największych firm w Polsce. Sprawozdania finansowe Mintos są dostępne na ich stronie, także sam możesz spojrzeć w finanse Mintosa.

Co by się stało gdyby firma pożyczkowa albo Mintos zbankrutował?

Każdą firmę pożyczkową należy oceniać osobno pod względem finansowym i profilu ryzyka. Oceniając ryzyko należy wziąć pod uwagę rodzaj pożyczek, które udziela firma, a także kraj, w którym są udzielane pożyczki – jego stabilność prawną oraz sytuację finansową. Inwestując w walutach obcych trzeba wziąć pod uwagę także ryzyko kursowe. Nigdy nie można wykluczyć likwidacji lub bankructwa firmy pożyczkowej dlatego tak ważna jest dywersyfikacja portfela pożyczek.

Gdyby jednak firma pożyczkowa albo Mintos zbankrutował masz umowę cesji i możesz zazwyczaj dochodzić spłaty wierzytelności od dłużnika np. jeśli zainwestowałeś w pożyczkę osobistą Janka Kowalskiego, możesz żądać od Janka Kowalskiego spłaty w takiej części, w jakiej wynosi twój udział w tej pożyczce.

Jak bezpiecznie inwestować w pożyczki na Mintos?

Każda inwestycja jest obarczona ryzykiem jednak zawsze inwestor ma wpływ na jego ograniczenie. To samo dotyczy inwestycji w pożyczki. Najprościej inwestować dokładnie w te same pożyczki, w które ja inwestuje. Lista pożyczek, w które ja inwestuje jest dostępna w artykule „W co inwestuje Rekin Finansów ?„. Możesz także pozostać w bezpośrednim kontakcie e-mail ze mną. Dzięki temu błyskawicznie po tym jak inwestuje subskrybenci dostają wiadomość ode mnie na email co zrobiłem z moją inwestycją.

Z mojej listy można także zobaczyć, że wszystkie pożyczki, które mam w portfelu czy są aktualne i spłacane na bieżąco. Możesz zobaczyć historię moich inwestycji. Każdą pożyczkę starannie dobieram – ręcznie. Wygodne jest narzędzie Auto-invest, które automatycznie inwestuje za Ciebie, według ustalonych przez Ciebie kryteriów. Trzeba tylko dobrze sobie je skonfigurować.

Ogólne zasady bezpieczeństwa, którymi ja się kieruję przedstawiam poniżej:

W jakie pożyczki ja inwestuję ?

- Wyłącznie w pożyczki z gwarantowanym wykupem w przypadku gdy pożyczkobiorca spóźnia się ze spłata raty o więcej niż 60 dni.

- W pożyczki udzielane w polskiej walucie w Euro – w tej walucie zarabiam na co dzień. Warto jednak zdawać sobie sprawę z ryzyka zmian kursu walutowego. Jeśli zarabiasz w PLN i inwestujesz w rublach rosyjskich bierzesz na siebie ryzyko zmiany kursu walutowego.

- W ok 50% w pożyczki osobiste ratalne, które nie sprawiają klientom trudności w spłacie

- Wyłącznie w pożyczki bez opóźnień

- ok 50% lokuję wyłącznie w pożyczki gdzie pożyczkobiorca spłacił już pierwsza ratę – to znacząco zmniejsza prawdopodobieństwo, że pożyczkobiorca będzie miał opóźnienia większe niż parę dni. Odpowiedzialny człowiek spłaca bowiem ratę pożyczki w terminie.

- Nie inwestuje w pożyczki ratalne gdzie spłacono więcej niż 4-5 rat ponieważ część raty odsetkowej maleje wraz ze spłata kolejnych rat przez pożyczkobiorcę.

Jak zainwestować w pożyczkę na Mintos?

Tutaj można założyć darmowe konto na Mintos i zacząć inwestować. Minimalna wielkość inwestycji to 50 zł.

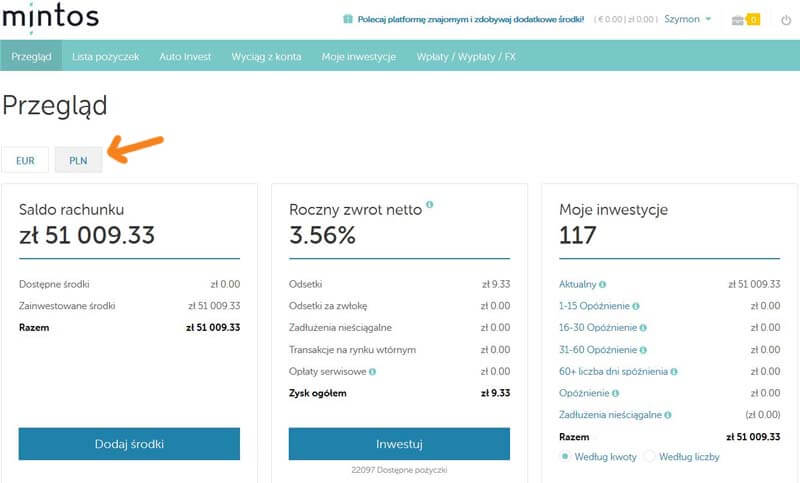

Po zalogowaniu na konto zauważysz, ze stan konta jest podany w EUR – nic się nie martw. Pojawi Ci się osobna zakładka w walucie PLN, która do czasu wpłaty nie jest widoczna. Tak jak na moim koncie:

Zakładka w PLN jest widoczna dopiero po wpłacie PLN na konto Mintos.

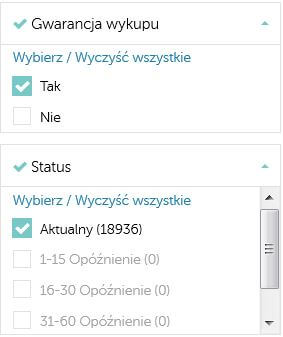

Na początek radzę zainwestować w pożyczkę z rynku pierwotnego – oczywiście w pożyczkę z gwarantowanym wykupem. Najlepiej wy-filtrować sobie taką pożyczkę. W tym celu zaznacz na „liście pożyczek”:

Możesz wybrać sobie walutę i wiele innych parametrów jak czas trwania pożyczki, typ pożyczki itd.

Pytania czytelników – odpowiedzi Rekina

Zanim zadasz pytanie warto przeszukać komentarze w artykule W co inwestuje Rekin Finansów ?

Zapraszam serdecznie do śledzenia TUTAJ moich inwestycji w pożyczki i kibicowania !