Lokata progresywna jest rodzajem lokaty bankowej oferowanych przez banki, w ostatnich latach dosyć rzadko spotykanym. Charakteryzuje się zmiennym oprocentowaniem, które wzrasta w kolejnych miesiącach trwania lokaty. Dla wielu oszczędzających jest to atrakcyjna forma lokowania pieniędzy, zwłaszcza w środowisku niskich stóp procentowych. Ale czy rzeczywiście się opłaca? W niniejszym artykule przyjrzymy się szczegółowo temu produktowi, analizując jego wady, zalety oraz potencjalne zyski w porównaniu z innymi formami oszczędzania.

Jak działa lokata progresywna?

Lokata progresywna różni się od tradycyjnej lokaty tym, że jej oprocentowanie wzrasta z czasem. Przykładowo, w pierwszym miesiącu może wynosić 1%, w drugim 1,5%, a w ostatnim 5%. W efekcie klient jest motywowany do utrzymania środków na lokacie przez cały okres jej trwania.

Podstawowe cechy lokaty progresywnej:

- Stopniowo rosnące oprocentowanie – zachęca do dłuższego utrzymania środków.

- Możliwość zerwania lokaty – często bez utraty całości odsetek, co jest przewagą nad tradycyjnymi lokatami.

- Dostępność – oferowana w wielu bankach, z minimalnymi kwotami wpłat od kilku tysięcy złotych.

Zalety lokaty progresywnej

- Elastyczność: Wiele lokat progresywnych umożliwia wypłatę środków przed zakończeniem okresu bez utraty dotychczas naliczonych odsetek.

- Zachęta do długoterminowego oszczędzania: Rosnące oprocentowanie skłania klienta do utrzymania lokaty przez cały okres.

- Bezpieczeństwo: Lokaty są objęte gwarancjami Bankowego Funduszu Gwarancyjnego (BFG) do kwoty 100 tys. euro.

Wady lokaty progresywnej

- Niższe średnie oprocentowanie: Mimo wyższego oprocentowania w ostatnich miesiącach, średnia efektywna stopa zwrotu często jest niższa niż w przypadku tradycyjnych lokat o stałym oprocentowaniu.

- Inflacja: Wysoka inflacja może sprawić, że realna wartość oszczędności zmaleje, zwłaszcza przy niskim początkowym oprocentowaniu.

- Zmienność oferty: Różne banki oferują bardzo zróżnicowane warunki, co wymaga czasu na porównanie ofert.

Porównanie z innymi formami oszczędzania

Aby lepiej zrozumieć opłacalność lokaty progresywnej, przeanalizujmy ją w porównaniu z innymi produktami finansowymi:

Lokata tradycyjna

- Oprocentowanie stałe, wyższe od początkowych stawek na lokacie progresywnej.

- Brak elastyczności – zerwanie lokaty wiąże się z utratą odsetek.

Konto oszczędnościowe

- Wyższa elastyczność niż lokata progresywna.

- Oprocentowanie często niższe niż na lokacie progresywnej, szczególnie w przypadku wysokich kwot.

Fundusze inwestycyjne

- Potencjalnie wyższe stopy zwrotu, ale z większym ryzykiem.

- Brak gwarancji kapitału, co odróżnia je od lokat.

Przykładowa analiza zysków z lokaty progresywnej

Rozważmy ofertę lokaty progresywnej o następującym oprocentowaniu:

- miesiąc: 1%

- miesiąc: 1,5%

- miesiąc: 2%

- miesiąc: 3%

- miesiąc: 4%

- miesiąc: 5%

Przy wkładzie 10 000 zł i kapitalizacji miesięcznej, zysk wyniesie:

| Miesiąc | Oprocentowanie (%) | Odsetki narastająco (zł) |

|---|---|---|

| 1 | 1,00 | 8,33 |

| 2 | 1,50 | 20,83 |

| 3 | 2,00 | 37,50 |

| 4 | 3,00 | 62,50 |

| 5 | 4,00 | 95,83 |

| 6 | 5,00 | 145,83 |

Całkowite odsetki wynoszą 145,83 zł, co odpowiada efektywnemu oprocentowaniu 2,92% w skali roku. Jest to niższe niż w przypadku tradycyjnych lokat na 3% rocznie, które przyniosłyby 150 zł zysku.

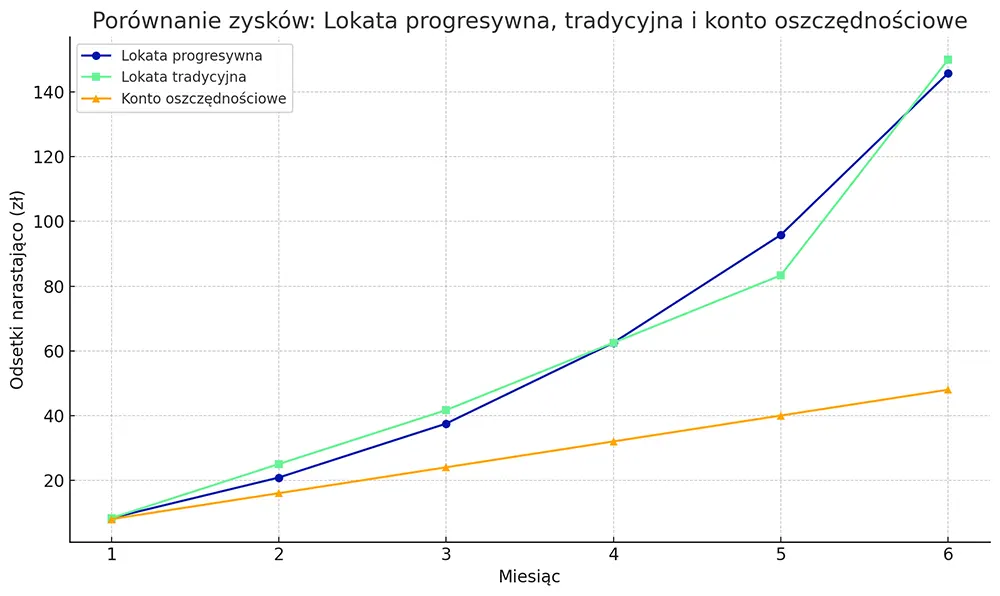

Porównanie lokaty progresywnej

Dla lepszego zobrazowania, poniżej przedstawiono wykres porównujący zyski z lokaty progresywnej, tradycyjnej oraz konta oszczędnościowego.

Opis wykresu:

- Lokata progresywna: zyski rosnące w czasie, ale łącznie niższe niż tradycyjna lokata.

- Lokata tradycyjna: stabilny wzrost zysków.

- Konto oszczędnościowe: najniższe zyski, ale większa elastyczność.

Jak obliczyć odsetki z lokaty progresywnej?

Odsetki za dany miesiąc:

\text{Odsetki}_{n} = P \cdot \left( \frac{r_n}{12 \cdot 100} \right)

Wartość kapitału po n-tym miesiącu:

Przykład dla pierwszego miesiąca:

\text{Odsetki}_1 = 10,000 \cdot \left( \frac{1}{12 \cdot 100} \right) = 8.33 \, \text{zł}Kapitał po pierwszym miesiącu:

K_1 = 10,000 + 8.33 = 10,008.33 \, \text{zł}Jeśli chcemy zapisać ogólny wzór w formie iteracyjnej dla dowolnego miesiąca n, możemy użyć:

K_n = K_{n-1} \cdot \left( 1 + \frac{r_n}{12 \cdot 100} \right)Dzięki temu można obliczyć końcową wartość kapitału oraz odsetki na przestrzeni dowolnego okresu.

Jak obliczyć średnie oprocentowanie lokaty progresywnej ?

Obliczenie średniego oprocentowania lokaty progresywnej sprowadza się zwykle do obliczeni średniej ważonej aby szybko oszacować oprocentowanie lokaty w skali roku i porównać z oprocentowaniem lokaty tradycyjnej. Przygotowaliśmy darmowy arkusz Excel, który sam wyliczy za Ciebie wysokość średniego oprocentowania lokaty progresywnej. Wystarczy wpisać oprocentowanie w każdym miesiącu. Otwórz kalkulator oprocentowania lokaty progresywnej.

Czy opłaca się założyć lokatę progresywną ?

Żeby odpowiedzieć na to pytanie warto zapoznać się z plusami i minusami lokaty progresywnej. Jeśli bierzesz pod uwagę, że zerwiesz lokatę przed okresem zapadalności to lokata progresywna da ci większy zysk ponieważ zazwyczaj po miesięcznym okresie kapitalizacji naliczone odsetki nie przepadają. Co jeśli zamierzasz utrzymywać lokata cały okres na jaki została założona? W tym celu należy przeanalizować naliczone odsetki. Dla szybkiego szacunku można wyliczyć też średnie oprocentowanie lokaty progresywnej i porównać je do oprocentowania lokaty tradycyjnej na ten sam okres. W 2015 roku przez 6 miesięcy porównywałem najlepszą lokatę progresywną na rynku z najlepszą lokatą bankową bez konieczności zakładania konta ROR. Kwotę lokaty założyłem na poziomie wyższym od 10 000 zł tak aby wyniki porównania były bardziej przydatne.

Oto wyniki testu czy warto założyć lokatę progresywną.

Lokaty progresywne mniej zyskowne niż tradycyjne lokaty.

Średnio oprocentowanie najlepszej lokaty progresywnej było mniejsze w badanym okresie o prawie 0,6%. Lokaty tradycyjne bez konieczności zakładania okazały się bardziej zyskowne !

Jeśli cenisz sobie płynność swoich środków można zakładać zwykłe lokaty bankowe na krótszy okres np. 1-3 miesiące. Tym sposobem uzyskujemy większa elastyczność, którą oferują zazwyczaj lokaty progresywne.

Jeśli chciałbyś systematycznie oszczędzać poprzez wpłatę na konto i nie zajmować się zakładaniem lokat – konto oszczędnościowe jest dla Ciebie idealne. Pamiętaj jednak, że zarobisz na nim mniej niż na tradycyjnych lokatach bankowych. Zobacz aktualne porównanie kont oszczędnościowych.

Aktualne oprocentowanie lokat bankowych

Podsumowanie

Lokata progresywna może być atrakcyjnym wyborem dla osób, które chcą oszczędzać w bezpieczny sposób i zachować pewną elastyczność. Jednak przy wyższych kwotach oszczędności, jej efektywne oprocentowanie często ustępuje tradycyjnym lokatom o stałym oprocentowaniu. Ważne jest dokładne porównanie ofert oraz uwzględnienie czynników takich jak inflacja, czas oszczędzania i osobiste preferencje.