W naszych głowach są ukute stereotypy:

- „Nieruchomość to pewna inwestycja”

- „Kupię mieszkanie na wynajem i oprócz tego zarobię na wzroście cen nieruchomości”.

- Często można też usłyszeć , że „ceny nieruchomości opierają się inflacji”.

Dlaczego więc ja nie inwestuję w nieruchomości?

Na początek warto sprawdzić czy przez ostatnie 10 lat można było zarobić na inwestycji w nieruchomość.

Wysoka realna inflacja w latach 2008-2017

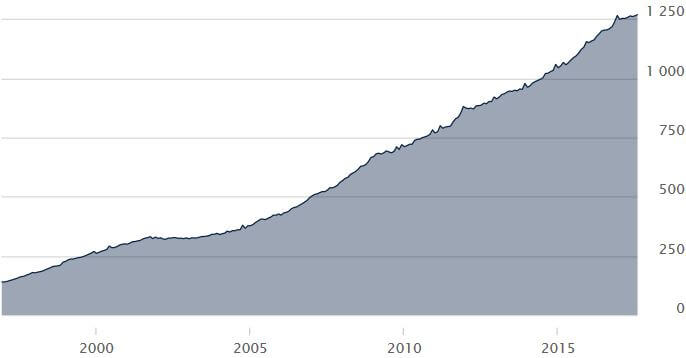

W Polsce realna inflacja jest dużo wyższa niż ta oficjalna (CPI). Nikt tak naprawdę jej nie liczy. Jeśli przyjrzymy się przyrostowi gotówki w obiegu M3 według NBP to wygląda to następująco:

1 stycznia 2008 w obiegu było 568 mld zł, na 1 sierpnia 2017 było to 1270 mld zł. Jak łatwo policzyć wzrost gotówki w obiegu wyniósł w tym okresie 123%. Czy Polska gospodarka lub efektywność produkcji wzrosła aż o 123% przez ostatnie 10 lat? Oczywiście, że nie. Dodrukowano tylko banknoty (dług publiczny). Dodruk był i jest tak gigantyczny, że wprowadzono już do obiegu banknoty 500 zł . Z ukochanej złotówki politycy zrobili bezwartościowy kawałek metalu.

Wniosek może być tylko jeden. Rzeczywista inflacja w Polsce była wysoka w tym okresie. Spokojnie można przyjąć, że wyniosła około 6% rocznie.

Realny wzrost cen nieruchomości w latach 2008-2017

Zobaczmy o ile wzrosły ceny nieruchomości np. w Katowicach – moim rodzinnym mieście. Cena transakcyjna 90 m2 mieszkania na 1 piętrze w ścisłym centrum Katowic, w bardzo dobrej lokalizacji w 2008 wyniosła 212 000 zł. W listopadzie 2017 cena transakcyjna tego samego mieszkania wyniosła 261 000 zł. Średnia roczna stopa wzrostu ceny tego mieszkania (CAGR) wyniosła… 2,1% rocznie. Podany wzrost ceny jest wartością brutto czyli nie uwzględnia nakładów na remonty, utrzymanie, podatków od nieruchomości itd.

W tym czasie lokowałem w najlepsze lokaty bankowe i udało mi się lepiej ochronić swój kapitał. Zaoszczędziłem także mnóstwo swojego czasu i nerwów. Mój wynik to 2,6% netto.

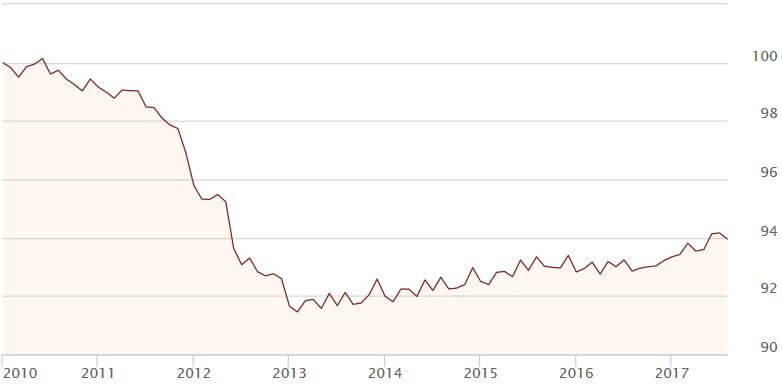

Nie potrzeba nawet 1 minuty aby ktoś zarzucił mi, że ta sytuacja dotyczy tylko Katowic. Spójrzmy zatem na Warszawę. Niestety w Internecie nie znalazłem danych za ten sam okres. Zamieszczam za to indeks cen mieszkań w Warszawie od 2010 roku. Jak widać ceny transakcyjne mieszkań spadły w tym okresie.

Indeks cen transakcyjnych nieruchomości w Warszawie. Ceny spadły przez ostatnie 8 lat o ok 6%. źródło: PB

Czy kupno mieszkania pod wynajem opłacało się w latach 2008-2017?

Oczywiście ktoś powie, że mieszkanie można wynajmować. Można owszem, ale licząc czas na obsługę i biurokrację, niepłacących lokatorów, zniszczenia mienia, remonty i wymiany sprzętów, podatki, a także ostatnie zmiany legislacyjne gdzie niepłacącego lokatora nie można szybko wyrzucić z mieszkania, to zysk okazuje się mizerny, szczególnie poza Warszawą.

Można jednak przyjąć, że nawet w bardzo optymistycznym wariancie pełnego obłożenia przez 10 lat, realny roczny zwrot na wynajmowanym mieszkaniu to około 3% netto.

W tym czasie realna inflacja, jak już sobie oszacowaliśmy wyniosła około 6%. Zatem inwestycja w nieruchomość pod wynajem przez ostatnie 10 lat przynosiła realną stratę rzędu ok. 1% rocznie.

Dlaczego realne ceny nieruchomości nie wzrosną w kolejnych latach?

Stopy procentowe są najważniejszym czynnikiem wpływającym na ceny nieruchomości. Są one ustalane przez Banki centralne i mają bezpośrednie przełożenie na to ile kosztuje kredyt w bankach komercyjnych.

Na świecie dekada zerowych stóp procentowych przechodzi do przeszłości. To jest fakt i już nikt nie ma złudzeń. Nawet Komisja Nadzoru Finansowego przyznaje to wprost. Zerowe stopy procentowe to była anomalia – zdarzyło się tak pierwszy raz od 1668 roku kiedy powstał pierwszy bank centralny.

W Polsce rekordowo niskie stopy procentowe utrzymują się od 3 lat i wynoszą 1,5%. Średnia marża kredytu hipotecznego na 300 tys. PLN na 30 lat wynosi około 2% co przekłada się na odsetki na poziomie ok. 3,5%. Było/jest tanio. Będzie już jednak tylko drożej.

Dostępność kredytów w najbliższych latach zmniejszy się, a raty obecnych kredytów wzrosną. Tym samym zmniejszy się popyt na mieszkania.

Dziś ponad 50% zakupów nieruchomości w Polsce jest dokonywana za gotówkę. Takich osób także ubędzie w związku z rosnącymi stopami procentowymi. Więcej osób będzie trzymać pieniądze w banku na lokatach bankowych bo ich oprocentowanie będzie atrakcyjniejsze niż obecnie.

Deweloperzy i 'eksperci’ ds. nieruchomości będą na pewno mamić klientów tym jak to ceny rosną, ale będzie to tylko wzrost nominalny. Realna inflacja nadal będzie wyższa niż realny wzrost cen nieruchomości.

Silne uzależnienie od zagranicznego kapitału

Polska jest bardzo silnie uzależniona od obcego kapitału. Wszystko jest fajnie jak jest hossa. W czasie kryzysu gospodarczego pieniądze z Polski są transferowane do krajów macierzystych. Aby zatrzymać kapitał Polska jak zawsze będzie musiała bardzo mocno podnieść stopy procentowe. Oznacza, to, że raty kredytów mieszkaniowych mogą wzrosnąć nawet o 100% (kredyt 300 tys. zł na 30 lat, z marżą 2%, stopa procentowa 10%, obecnie stopa procentowa 1,5%). Do tego osłabienie złotówki w czasie kryzysu jest pewne. Oznacza to, że nie tylko frankowicze zapłacą więcej, ale także rząd za wykup wyemitowanych obligacji w walutach obcych.

Zacytuję byłego ministra PIS – dr Cezary Mech, ekonomista, były wiceminister finansów i szef Urzędu Nadzoru nad Funduszami Emerytalnymi.

Polska jest szczególnie narażona na skutki globalnego załamania koniunktury ze względu na silne uzależnienie od rynków i walut. Światowy kryzys w każdej chwili może pogrążyć polską gospodarkę. Polska ma największe w świecie zadłużenie w obcych walutach w przeliczeniu na PKB.

Posłuchajmy dalej co mówi:

Polska jest krajem wyjątkowo uzależnionym od rynku kapitałowego i zagrożonym w przypadku wystąpienia turbulencji w tej strefie. Jest to związane z tym, że pod względem aktywów jesteśmy państwem opanowanym przez zagraniczne instytucje. Inwestorzy zagraniczni mają w Polsce ponad 2 bln zł.

Wzrost niespłacanych kredytów mieszkaniowych

Nie jest wykluczone, że za jakiś czas do strajkujących frankowiczów dołączą osoby, które zaciągnęły kredyt na dom w złotówkach. Wiele osób nie będzie w stanie spłacać kredytu. Banki przejmą te nieruchomości. Będą sprzedawane na licytacjach komorniczych za 2/3 wartości. Pojawi się większa podaż mieszkań. skala tego zjawiska jest zależna od tego jak bardzo wzrosną stopy procentowe.

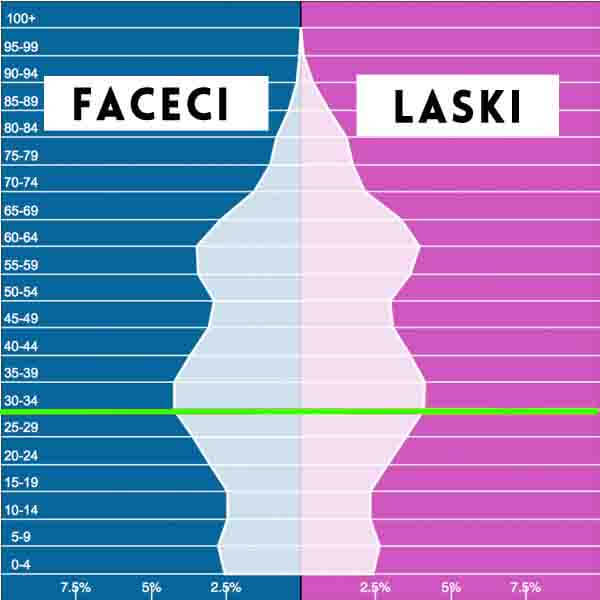

Polacy się starzeją – nie będą potrzebować nowych mieszkań

Niż demograficzny jest faktem. Zresztą m.in. z tego powodu wprowadzono 500+. Jak łatwo zauważyć wyż demograficzny to dzisiejsi 30-latkowie – moi koledzy i koleżanki. To oni są najliczniejszą grupą dokonującą zakupów nieruchomości.

Polaków jest coraz mniej – kto będzie kupował mieszkania ? Źródło: GUS

Jeśli ktoś myśli, że Ukraińcy załatają tą dziurę w popycie na mieszkania jest w błędzie. Być może zrekompensują to w 20-30% choć szczerze nawet w taką wartość wątpię. Według Polskiego prawa Ukraińcy nie mogą nabywać na własność polskiej ziemi czyli nawet mieszkań własnościowych – jedynie spółdzielcze prawo do lokalu bez księgi wieczystej.

„Eksperci” ds. nieruchomości, opłacani przez firmy deweloperskie posługują się zawsze tym samym argumentem – liczba mieszkań przypadających na 1 Polaka jest mniejsza niż na Zachodzie. Dlatego ceny mają rzekomo rosnąć. Jak pokazałem Ci na wykresach cen nieruchomości nic takiego nie miało miejsca przez ostatnie 10 lat.

Program mieszkanie + czyli mieszkania za pół darmo także wpłynie negatywnie na wzrost cen nieruchomości, choć jego wpływ będzie marginalny.

Wzrost podatków zmniejszy popyt na nieruchomości

Polski Rząd realizuje swoją politykę pro-socjalną. Niektórzy śmieją się, że socjalizm powrócił. Nie byłoby w tym nic godnego uwagi gdyby nie to, że Rząd ciągle zwiększa wydatki i zadłuża nas na potęgę. Co roku mamy deficyt, a dług rośnie w zastraszającym tempie (stąd też taka wysoka realna inflacja). Nie oszczędzają ani trochę i nie zamierzają tego robić. Zamierzają zwiększać wpływy podatkowe o czym otwarcie mówią. Chcą wydawać coraz więcej, więc muszą zabierać komuś coraz więcej i zadłużać nas coraz więcej.

Efekt będzie taki jaki już widzimy – zwiększenie opodatkowania dla tych lepiej zarabiających. Pochwalam, że Ministerstwo Finansów zabrało się za zagraniczne firmy płacące dotychczas śmiesznie niskie podatki w porównaniu do polskich przedsiębiorców czy mafijne wyłudzenia VAT. Politycy nie zamierzają jednak zatrzymać się na tych dobrych zmianach – chcą kasy od wszystkich, którzy lepiej zarabiają. Już można zaobserwować równanie wszystkich w dół w całej tej polityce.

- Dotychczas wprowadzono wyższe podatki dla osób wynajmujących nieruchomości – 12,5% zamiast 8,5% od kwoty powyżej 100 tys. rocznie.

- Zniesiono limit składek ZUS, czyli więcej podatków płacą Ci zarabiający powyżej 82 tys. zł rocznie.

- Zlikwidowano kwotę wolną od podatku dla lepiej zarabiających.

Im mniej pieniędzy w kieszeni bardziej przedsiębiorczych osób tym mniejszy popyt na nieruchomości w czasach wyższych stóp procentowych.

Drobni przedsiębiorcy tacy jak ja również oberwali po kieszeni. Wymienię tylko parę zmian, które znacznie uszczuplają mój portfel – wyższe składki ZUS co roku, nowe składki do KNF, wyższe koszty biurokracji np. obowiązek co miesięcznych rozliczeń VAT, raportowanie JPK, wyższe koszty księgowości poprzez podnoszenie płacy minimalnej.

Podsumowanie

Ceny nieruchomości mogą jeszcze nominalnie rosnąć aż do czasu kryzysu gospodarczego. Zwykły przedstawiciel klasy średniej, taki jak ja, nie ma jednak szans na osiągniecie realnego zysku na inwestycji w mieszkanie lub dom. Realna inflacja nadal będzie wyższa niż realny wzrost cen nieruchomości. Do tego popyt nieco się osłabi z powodu wzrostu stóp procentowych. W związku z tym nie warto inwestować w nieruchomości chyba, że jesteś deweloperem, kupujesz grunty hurtowo za dziesiątki milionów lub przejmujesz nieruchomości za pół darmo (vide afera reprywatyzacyjna w Warszawie).

Nieruchomości pozostaną dla mnie tylko środkiem do celu, podobnie jak samochód. Kupuję je tylko wtedy, kiedy są mi niezbędne do osiągnięcia jakiegoś celu – np. w celu rozwoju mojej firmy czy po prostu miejsca do mieszkania.

Jeśli interesuje Cię w co obecnie inwestuję zajrzyj do artykułu: W co inwestuje Rekin Finansów ?

Napisz w komentarzy co ty myślisz o inwestycji w nieruchomości. Pochwal się swoimi wynikami robiąc rzetelne wyliczenie stopy CAGR i uwzględnij wszystkie koszty.