Jeśli zastanawiasz się na co zwrócić uwagę przy braniu kredytu gotówkowego to jestem z Ciebie dumny. Pretendujesz do grona rekinów. Jeśli wiesz o co zapytać przy kredycie gotówkowym unikniesz wielu zbędnych kosztów.

Okey. Zresetuj się. Usiądź wygodnie.

Zadam Ci teraz pytanie.

Mamy dwie oferty kredytowe. To samo oprocentowanie. Ta sama prowizja.

Jak to możliwe, że jeden kredyt jest droższy od drugiego?

Matematyka finansowa – to właśnie tam kryją się sztuczki banków, które zmieniają pozornie tani kredyt gotówkowy w drogą pożyczkę gotówkową.

Czytelnicy Rekina Finansów, którym bezpłatnie pomagam w znalezieniu najtańszego kredytu gotówkowego w banku, omijają mnóstwo pułapek zastawionych przez banki. Dziś omówię parę z nich. Pokażę także psychologiczne zagrywki banków, które sprawiają, że klienci wybierają droższe oferty zamiast tańszych. Dowiesz się, na co uważać przy kredycie gotówkowym zaciąganym w banku.

Oprocentowanie kredytu 5,99%

Każdy widząc takie oprocentowanie myśli, że wynosi ono 5,99%. Nic bardziej mylnego. Za 5,99% kryje się liczba 5,99999999999(9)% czyli w uproszczeniu można powiedzieć, że to 6%. Pozornie to niewielka różnica ale jednak jest. 1-0 dla banku.

To jednak dopiero początek pułapek, które przygotował bank na Ciebie. 5,99% to bardzo niewiele prawda? Czy ty pożyczyłbyś obcej osobie 50 000 zł na taki procent, mając na uwadze, że ta osoba może Ci tych pieniędzy nie oddać? NIE. Ja też nie. Bank też nie.

W praktyce zawsze oprocentowanie kredytu dla Ciebie okazuje się wyższe niż to reklamowane. Oprócz tego jest jeszcze dużo innych opłat – prowizje, ubezpieczenie, płatne konta, karty kredytowe itd. No ale widząc taką reklamę, ze znanym aktorem, czujesz już zaufanie do oferty tego banku, prawda?

Prawda jest jednak taka, że aktor reklamujący kredyt gotówkowy nie potrafi nawet policzyć raty kredytu. Nie przeszkadza to jednak w tym aby dziesiątki tysięcy osób udały się do banku po reklamowany kredyt. W końcu reklamuje go znany aktor, do którego czujemy sympatię i zaufanie.

Wystarczy jednak spojrzeć na czarny pasek z gwiazdkami, o których mówi aktor – oprocentowanie wynosi 5,7% ale przykładowe RRSO już 26,43%… RRSO to roczna stopa oprocentowania kredytu, która mówi nam ile rocznie kosztuje kredyt. Mówiąc jeszcze prościej – spłacasz 10 000 zł kredytu w danym roku, koszt wynosi 26,43% czyli 2643 zł. Łącznie oddajesz 12643 zł…. a przecież oprocentowanie to 5,7% więc powinieneś zapłacić tylko 10570 zł… no cóż biada tym, którzy wierzą w reklamy…

Oprocentowanie stałe czy zmienne?

Niektóre banki oferują oprocentowanie stałe nawet do 3 lat. Zazwyczaj jednak podawane oprocentowane jest zmienne i zależy od wysokości Wibor3M. Który typ oprocentowania jest korzystniejszy? Wszystko zależy do tego jak będą kształtować się stopy procentowe ustalane przez Narodowy Bank Polski. Czasami można podejrzewać co będzie działo się ze stopami w przyszłości ale trzeba dobrze rozumieć ekonomię. Jeśli np. mamy wysoką inflację, a gospodarka bardzo dobrze się rozwija można spodziewać się wzrostu stóp procentowych, a tym samym wzrostu oprocentowania kredytu gotówkowego.

Pamiętaj, że oprocentowanie zmienne oznacza, że wysokość twojej raty i koszt kredytu może się zmieniać w czasie. Nieważne, że wybrałeś ratę równą kredytu – jej wysokość może się zmienić. – czy będziesz miał problemy ze spłatą jeśli rata kredytu wzrośnie np. o 10-20%? Frankowicze w ogóle nie zadawali sobie tego pytania biorąc kredyt walutowy, gdzie oprócz stóp procentowych mocno zmieniają się także kursy walut.

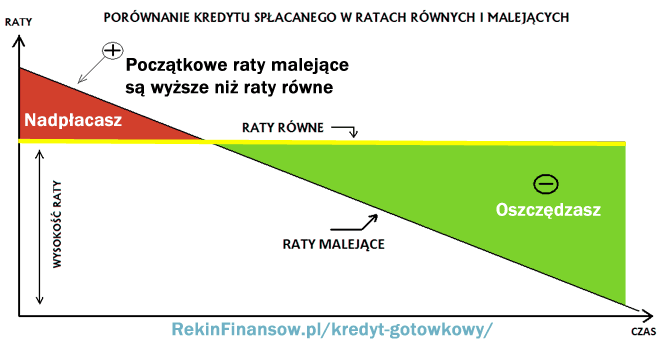

Rata stała czy malejąca kredytu gotówkowego?

Jeśli korzystałeś z mojej porównywarki kredytów gotówkowych zauważyłeś pewnie, że kredyty z malejąca ratą są tańsze. Raty na początku są wyższe ale później maleją. Czemu kredyty z malejącą ratą są tańsze? Wynika to z tego, że na początku spłacamy więcej kapitału niż w przypadku raty równej. Nie wchodząc w szczegóły spójrz na wykres. Myślę, że dzięki niemu łatwo zobaczysz, że rata malejąca pozwala na obniżenie całkowitego kosztu kredytu.

Rata równa jest zawsze równa. Rata malejąca maleje i dzięki temu kredyt jest tańszy.

Raty równe mogą Ci się podobać ale pamiętaj, że są one dobre tylko dla banku bo bank dzięki temu zarobi na Tobie więcej niż w przypadku rat malejących. Zawsze.

Ubezpieczenie kredytu nie jest obowiązkowe ale…

Nie trzeba korzystać z ubezpieczenia kredytu gotówkowego. Bardzo niewiele osób o tym wie. Idąc do banku albo biorąc kredyt przez internet w banku postąpisz dokładnie tak jak ponad 95% osób – zakupisz ubezpieczenie. Fakt jest taki, że bank zazwyczaj nie daje Ci wyboru i wymaga zabezpieczenia. Dostajesz ofertę i możesz ją przyjąć albo odejść z kwitkiem. W najlepszym razie możesz zrezygnować z ubezpieczenia ale wtedy prowizja i/lub oprocentowanie są automatycznie wyższe.

Potrafisz policzyć ile wyniesie całkowity koszt kredytu przy ubezpieczeniu doliczanym do raty równej każdego miesiąca w kwocie 0,01% kwoty kredytu brutto? 99,9% kredytobiorców tego nie potrafi. Nawet pozornie niewielkie ubezpieczenie bardzo podnosi całkowity koszt kredytu – wynika to z algorytmu liczenia kredytu stosowanego przez banki. Bank w ulotce informacyjnej przygotowanej dla Ciebie zazwyczaj nie liczy tego – podaje tylko ile % wynosi ubezpieczenie. To problem, który przy każdej pożyczce bankowej rozwiązuje dla moich czytelników.

Będąc zwykłym klientem banku ciężko negocjować z bankiem. Tutaj pojawia się jedna z największych zalet niezależnych pośredników kredytowych. Dobrzy pośrednicy mają osobiste kontakty w bankach dzięki czemu paradoksalnie dostaniesz tańszy kredyt w tym samym banku niż gdybyś wnioskował o niego sam. Jedną z pierwszych rzeczy jest analiza i negocjacja warunków ubezpieczenia.

Kredyt gotówkowy na krótszy okres jest tańszy niż ten na długi okres?

Załóżmy, że mamy dwie oferty kredytowe. RRSO to rzeczywista roczna stopa oprocentowania kredytu.

| Kredyt 1 | Kredyt 2 | |

| Okres | 10 lat | 5 lat |

| RRSO | 8% | 14% |

| Rata | 300 zł | 400 zł |

Która oferta jest tańsza?

Jesteś pewien swojej odpowiedzi? Otóż prawidłowa odpowiedź to ta druga. Pomimo, że RRSO i rata kredytu w pierwszym przypadku jest niższa to całkowity koszt kredytu jest wyższy. Jeśli wybierasz kredyt i ważniejszy od wysokości raty jest jest jego koszt – wybieraj kredyt gotówkowy na krótszy okres. W mojej porównywarce kredytów gotówkowych możesz pogodzić koszt kredytu z ratą, która nie będzie dla Ciebie „ciężka”. RRSO to popularny wskaźnik ale jego przydatność w ocenie kosztu ofert kredytowych może być myląca. Na moich konsultacjach kredytowych zawsze podaję klientom całkowity koszt kredytu – jedyne wiarygodne odzwierciedlenie kosztu zaciągnięcia kredytu.

Ukryte opłaty i kruczki

Jeśli bank mówi, że dostaniesz kredyt gotówkowy bez prowizji to wiedz, że bank stosuje inne opłaty np. opłatę przygotowawczą albo opłate za rozpatrzenie wniosku. Dobrym przykładem jest Deutsche Bank, w którym niezależnie od wielkości kredytu opłata przygotowawcza to 1400 zł… Paradoksalnie dla większych kredytów oferta db jest coraz bardziej atrakcyjna. Dla małych kredytów już nie.

Ukryte opłaty można by długo wymieniać. Np. Bank BGŻ BNP Paribas wraz z kredytem gotówkowym dołącza kartę kredytową, której sam roczny koszt wynosi 72 zł. Oczywiście bank liczy, że będziesz z niej korzystać, ze zapomnisz spłacić itd – liczy, że zarobi na Tobie jeszcze więcej.

Załóżmy, że zaciągnąłem kredyt na 10 000 zł, ale dostałem na konto tylko 8000 zł… to z kolei sztuczka ING Banku, który maksymalną wartość kredytu podaje razem z kredytowanymi prowizjami i kosztami, które musisz zapłacić już na samym początku. Jeszcze ciekawiej robi Bank pocztowy, który przelewa na konto kwotę kredytu, a za chwilę pobiera z konta jej część.

W każdym razie wiesz już całkiem sporo na co uważać przy kredytach gotówkowych i na co zwrócić uwagę. Zawsze możesz skorzystać z bezpłatnej konsultacji kredytowej gdzie mój zespół pomoże Ci dostać najtańszy kredyt gotówkowy i ominąć wszystkie kruczki. Na blogu porównuje także kredyty konsolidacyjne, kredyty hipoteczne, chwilówki i szybkie pozabankowe pożyczki na raty.